Як зареєструвати податкову накладну при зміні директора

19 278Підписувати податкові накладні має право особа, яка уповноважена на це установчими документами платника податку, довіреністю, законом або іншими актами цивільного законодавства. При цьому директор, підписуючи наказ про прийняття особи на певну посаду, автоматично наділяє її правами та обов’язками, передбаченими відповідною посадовою інструкцією. Крім того, директор окремим наказом може делегувати працівнику підприємства додаткові права та обов’язки в межах чинного трудового законодавства, в тому числі й право підписання ПН.

Тому при запланованій зміні директора можна розширити коло осіб, які мають право підпису ПН.

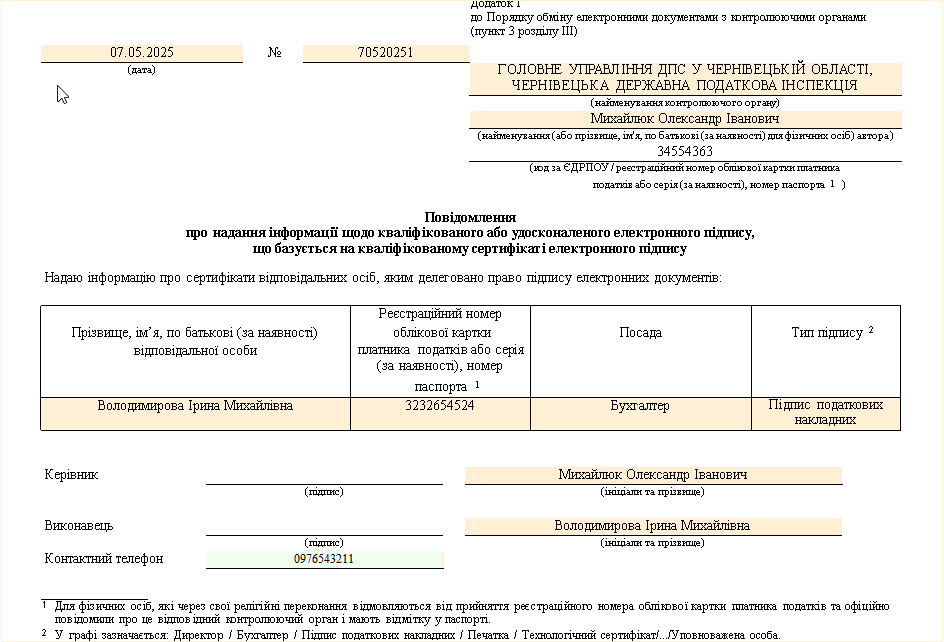

Для передачі права підпису ПН та РК іншій посадовій особі, платник податку повідомляє про таку особу, а саме дані кваліфікованого сертифіката відкритого ключа зазначеної особи, за допомогою форми F/J 1391104 “Повідомлення про надання інформації щодо кваліфікованого або удосконаленого електронного підпису, що базується на кваліфікованому сертифікаті електронного підпису” (далі – “Повідомлення щодо КЕП”).

Дане повідомлення направляється також у випадку зміни бухгалтера або потреби надати право підпису відповідальній особі.

Розглянемо декілька випадків зміни директора та порядок дій для реєстрації ПН

Випадок 1. Змінився директор, відповідальної особи з правом підпису ПН/РК не було.

- Потрібно подбати про реєстрацію всіх ПН, підписаних попереднім директором, до дати його звільнення. Новий директор, який отримає ключ після вступу на посаду, зможе підписувати лише ті податкові накладні, які були складені після його призначення.

- Якщо у вас є співробітник, який має чинний сертифікат, тоді директор може надати йому повноваження на реєстрацію ПН, відправивши “Повідомлення щодо КЕП” до ДПС, з типом підпису “Підпис податкових накладних”. Це дасть можливість підписувати податкові накладні, з дати подання цього повідомлення в тому числі після зміни директора подавши повторно повідомлення на його ключі.

Випадок 2. Змінився директор. Бухгалтер, який підписує ПН/РК, не змінювався.

- В день звільнення директора в ЄДР вносяться відповідні зміни, і “Повідомлення щодо КЕП”, відправленні колишнім директором про право підпису електронних документів бухгалтером втрачають силу.

- Новий керівник має отримати КЕП і набути статус суб’єкта електронного документообігу, відправивши “Повідомлення щодо КЕП” бухгалтера в ДПС.

- Після отримання квитанції про набуття платником статусу суб’єкта електронного документообігу, бухгалтер зможе продовжувати підписувати ПН, що були складені до дати зміни директора. При цьому новий керівник зможе підписувати лише ті податкові накладні, які були складені після його призначення.

Випадок 3. Директор та бухгалтер звільнились одночасно, нові директор та бухгалтер приступають до роботи на наступний день.

- Подбати про реєстрацію всіх ПН, підписаних попереднім директором та бухгалтером, до дати їх звільнення.

- Після змін в ЄДР нові директор та бухгалтер мають отримати КЕП та набути статус суб’єкта ЕДО. Для цього слід направити до ДПС перший електронний документ – наприклад, “Повідомлення щодо КЕП” бухгалтера.

Випадок 4. Є розрив в часі між звільненням попереднього директора і прийняттям на роботу нового керівника.

- Необхідно подбати про реєстрацію податкових накладних, які були виписані до дати звільнення директора включно.

- Після прийняття нового директора на роботу відбудеться зміна даних в ЄДР. Новий директор має отримати КЕП та відправити перший електронний документ, підписаний своїм КЕП.

- На період відсутності чинного директора потрібно розширити коло підписантів для ПН, і до його звільнення зареєструвати у податковій сертифікат КЕП особи, якій дали право підпису ПН. Після прийняття нового директора йому потрібно набути статусу суб’єкта ЕДО і подати “Повідомлення щодо КЕП” цього співробітника, після чого ця особа зможе надалі підписувати ПН, в тому числі за період до звільнення попереднього директора.

- Що стосується ПН/РК, складених у період після звільнення попереднього директора та до отримання КЕП новим директором і за відсутності відповідальної особи із КЕП для підписання ПН/РК, то їх реєстрація залишається під питанням, оскільки фактично на підприємстві в цей період не було посадової особи, яка б мала право підпису. Тож ЄРПН з великою ймовірністю не прийме такі документи, в такому випадку їх реєстрацію в ЄРПН можна спробувати вирішити у судовому порядку.

Випадок 5. Є розрив в часі між звільненням попереднього директора і прийняттям на роботу нового керівника, але бухгалтер має право підпису ПН.

У цьому випадку бухгалтер буде мати можливість зареєструвати ПН, які не були зареєстровані протягом періоду відсутності директора, вже після вступу на посаду нового директора. Для цього новому керівнику потрібно отримати КЕП та набути статусу ЕДО, відправивши “Повідомлення щодо КЕП” даного бухгалтера.

Випадок 6. Новий спосіб реєстрації ПН, які були створені і підписані старим директором.

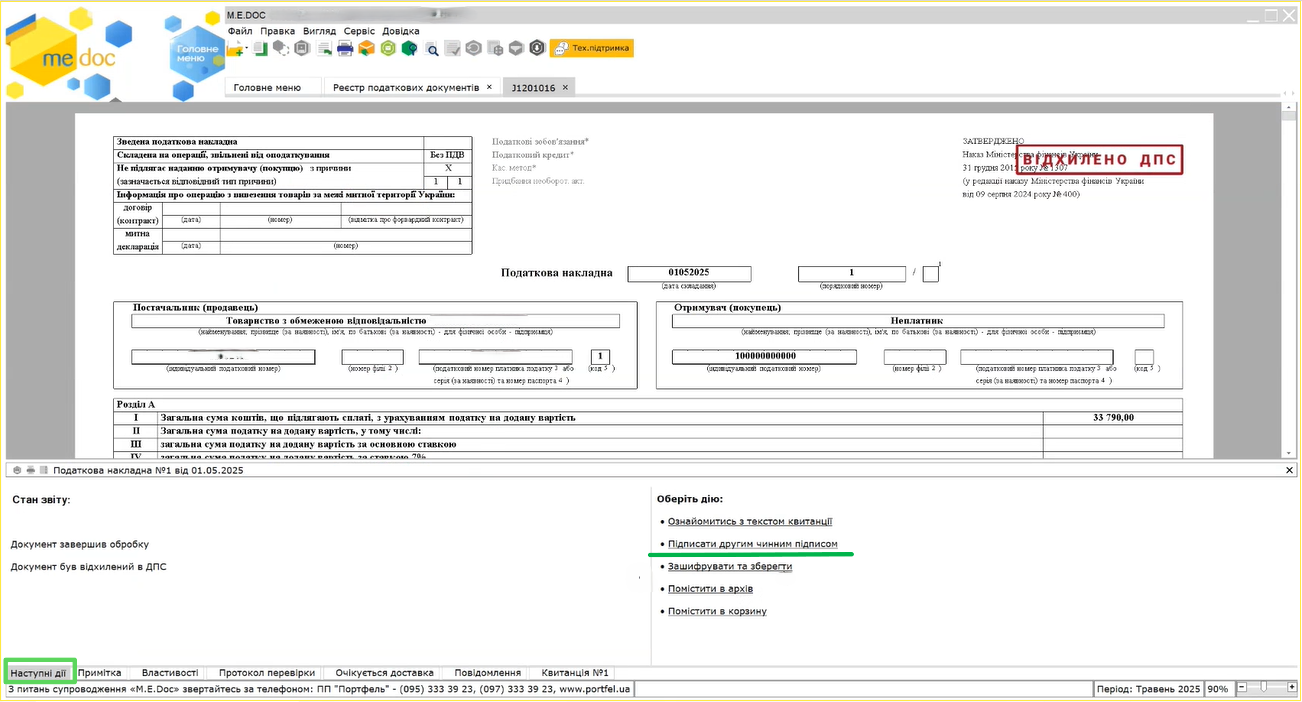

- Для відхилених у ДПС ПН/РК (які реєструвалися відправником) у разі, якщо надійшла негативна Квитанція №1 про відхилення, з причини того, що підписант вже не є посадовою особою, є можливість повторної відправки на реєстрацію документа з додатковим другим підписом, який чинний на дату надходження ПН/РК на реєстрацію. У вкладці «Наступні дії» виберіть команду «Продовжити обробку документу» після цього «Підписати другим чинним підписом» та «Відправити в ДПС». Підпишіть документ, він набуде статусу «Готовий до відправки», з можливістю повторно відправити документ у контролюючий орган.

- Для відхилених у ДПС РК (які реєструються отримувачем), у разі, якщо надійшла негативна Квитанція №1 з вказаних вище причин, для відправника (продавця) також є можливість повторної відправки документа контрагенту з додатковим другим підписом, який чинний на дату надходження ПН/РК на реєстрацію. Підписання додатковим другим підписом виконується аналогічно.

Останній випадок може спрацювати, якщо не вийшло скористатись попередніми. Проте він не є панацеєю і залишається відкритим питання, до якого часу він буде працювати.