Как зарегистрировать налоговую накладную при смене директора

8 190Подписывать налоговые накладные имеет право лицо, уполномоченное на это учредительными документами налогоплательщика, доверенностью, законом или другими актами гражданского законодательства. При этом директор, подписывая приказ о принятии лица на определенную должность, автоматически наделяет его правами и обязанностями, предусмотренными соответствующей должностной инструкцией. Кроме того, директор отдельным приказом может делегировать работнику предприятия дополнительные права и обязанности в пределах действующего трудового законодательства, в том числе право подписания НН.

Поэтому при запланированной смене директора можно расширить круг лиц, имеющих право подписи НН.

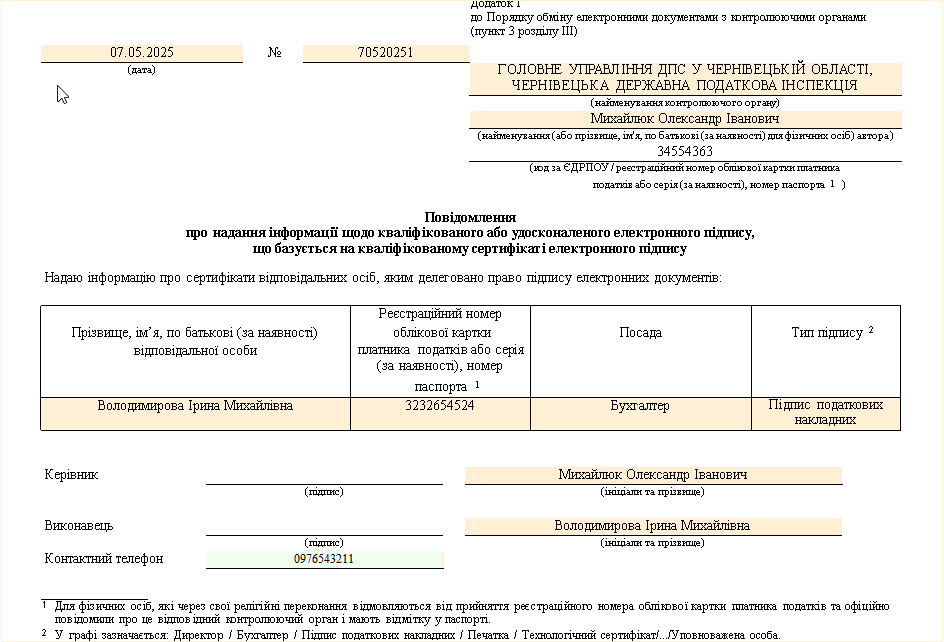

Для передачи права подписи НН и РК другому должностному лицу налогоплательщик уведомляет о таком лице, а именно данных квалифицированного сертификата открытого ключа указанного лица, подачей формы F/J 1391104 “Сообщение о предоставлении информации о квалифицированной или усовершенствованной электронной подписи, основанной на квалифицированном сертификате электронной подписи” (далее – “Уведомление о КЭП”).

Данное уведомление направляется также в случае смены бухгалтера или необходимости предоставить право подписи ответственному лицу.

Рассмотрим несколько случаев смены директора и порядок действий для регистрации НН

Случай 1. Сменился директор, ответственного лица с правом подписи НН/РК не было.

- Следует позаботиться о регистрации всех НН, подписанных предыдущим директором, до даты его увольнения. Новый директор, который получит ключ после вступления в должность, сможет подписывать только налоговые накладные, которые были составлены после его назначения.

- Если у вас есть сотрудник, имеющий действующий сертификат, то директор может предоставить ему полномочия на регистрацию НН, отправив “Уведомление о КЭП” в ГНС, с типом подписи “Подпись налоговых накладных”. Это позволит подписывать налоговые накладные, с даты представления этого уведомления, в том числе после смены директора, подав повторно уведомление на его ключе.

Случай 2. Поменялся директор. Бухгалтер, подписывающий НН/РК, не менялся.

- В день увольнения директора в ЕГР вносятся соответствующие изменения, и “Уведомление о КЭП”, отправленное бывшим директором, о праве подписи электронных документов бухгалтером теряет силу.

- Новый руководитель должен получить КЭП и приобрести статус субъекта электронного документооборота, отправив “Уведомление о КЭП” бухгалтера в ГНС.

- После получения квитанции о приобретении плательщиком статуса субъекта электронного документооборота, бухгалтер сможет продолжать подписывать НН, которые были составлены до даты смены директора. При этом новый руководитель сможет подписывать только налоговые накладные, которые были составлены после его назначения.

3. Директор и бухгалтер уволились одновременно, новые директор и бухгалтер приступают к работе на следующий день.

- Следует позаботиться о регистрации всех НН, подписанных предыдущим директором и бухгалтером, до даты их увольнения.

- После изменений в ЕГР новые директор и бухгалтер должны получить КЭП и приобрести статус субъекта ЭДО. Для этого следует направить в ГНС первый электронный документ – например, “Уведомление о КЭП” бухгалтера.

Случай 4. Есть разрыв во времени между увольнением предыдущего директора и принятием на работу нового руководителя.

- Необходимо позаботиться о регистрации налоговых накладных, которые были выписаны до даты увольнения директора.

- После принятия нового директора на работу произойдет смена данных в ЕГР. Новый директор должен получить КЭП и отправить первый электронный документ, подписанный своим КЭП.

- На период отсутствия действующего директора следует расширить круг подписантов для НН, и до увольнения директора зарегистрировать в налоговой сертификат КЭП лица, которому дали право подписи НН. После принятия на работу новому директору нужно приобрести статус субъекта ЭДО и отправить “Уведомление о КЭП” этого сотрудника, после чего это лицо сможет в дальнейшем подписывать НН, в том числе за период до увольнения предыдущего руководителя.

- Что касается НН/РК, составленных в период после увольнения предыдущего директора и до получения КЭП новым директором, и при отсутствии ответственного лица для подписания НН/РК, то их регистрация остается под вопросом, поскольку фактически на предприятии в этот период не было должностного лица, которое имело бы право подписи. Поэтому ЕРНН с большой вероятностью не примет такие документы, в таком случае их регистрацию в ЕРНН можно попытаться решить в судебном порядке.

Случай 5. Есть разрыв во времени между увольнением предыдущего директора и принятием на работу нового руководителя, но бухгалтер имеет право подписи НН.

В этом случае бухгалтер будет иметь возможность зарегистрировать НН/РК, которые не были зарегистрированы в период отсутствия директора, уже после вступления в должность нового директора. Для этого новому руководителю нужно получить КЭП и приобрести статус ЭДО, отправив “Уведомление о КЭП” данного бухгалтера.

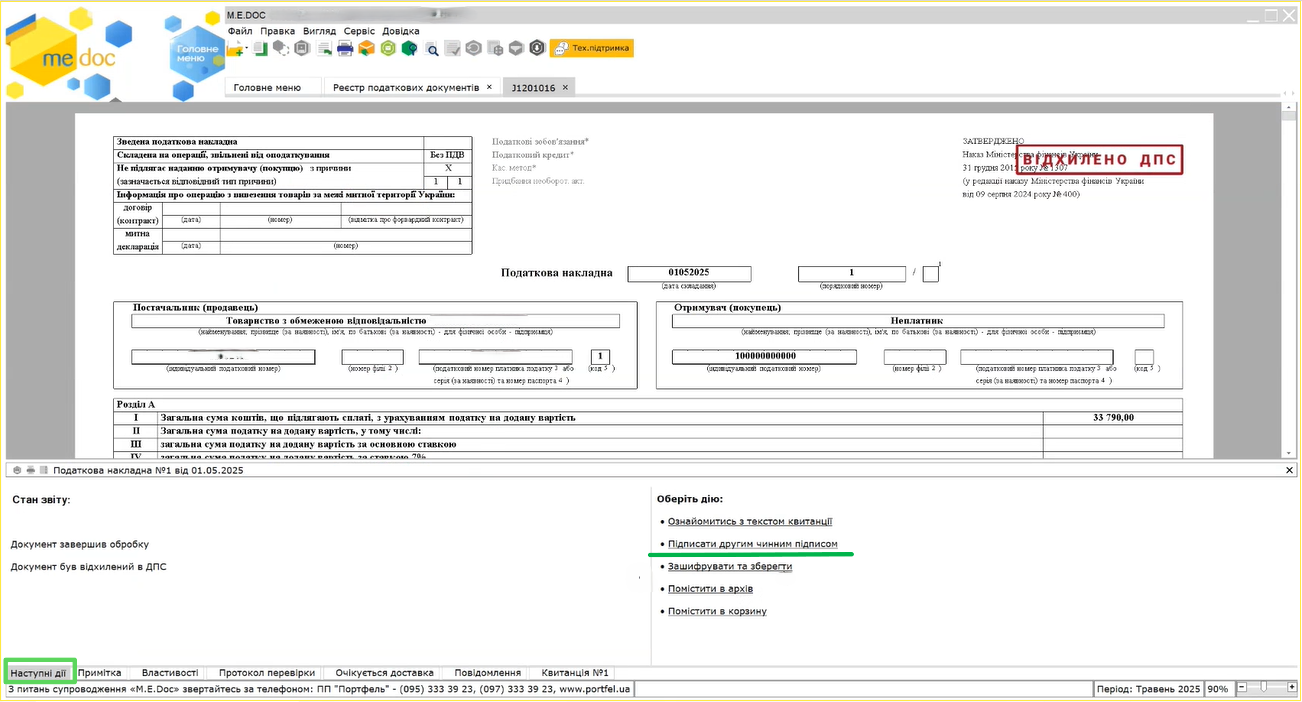

Случай 6. Новый способ регистрации НН, созданных и подписанных старым директором.

- Для отклоненных в ГНС НН/РК (регистрировавшихся отправителем) в случае, если поступила отрицательная Квитанция №1 об отклонении по причине того, что подписант уже не является должностным лицом, есть возможность повторной отправки на регистрацию документа с дополнительной второй подписью, действующей на дату поступления НН/РК на регистрацию.

Во вкладке «Следующие действия» выберите команду «Продолжить обработку документа», затем «Подписать второй действующей подписью» и «Отправить в ГНС».

Подпишите документ, он получит статус «Готов к отправке», с возможностью повторно отправить документ в контролирующий орган. - Для отклоненных в ГНС РК (регистрируемых получателем), в случае, если поступила отрицательная Квитанция №1 по указанным выше причинам, для отправителя (продавца) также есть возможность повторной отправки документа контрагента с дополнительной второй подписью, действующей на дату поступления НН/РК на регистрацию. Подписание дополнительной второй подписью производится аналогично.

Последний случай может сработать, если не получилось воспользоваться предыдущими. Однако он не является панацеей и остается открытым вопрос, до какого времени он будет работать.