Резерви відпусток в BAS Бухгалтерія

17 781В даній статті ми розглянемо схему нарахування сум відпускних за рахунок резерву в BAS Бухгалтерія.

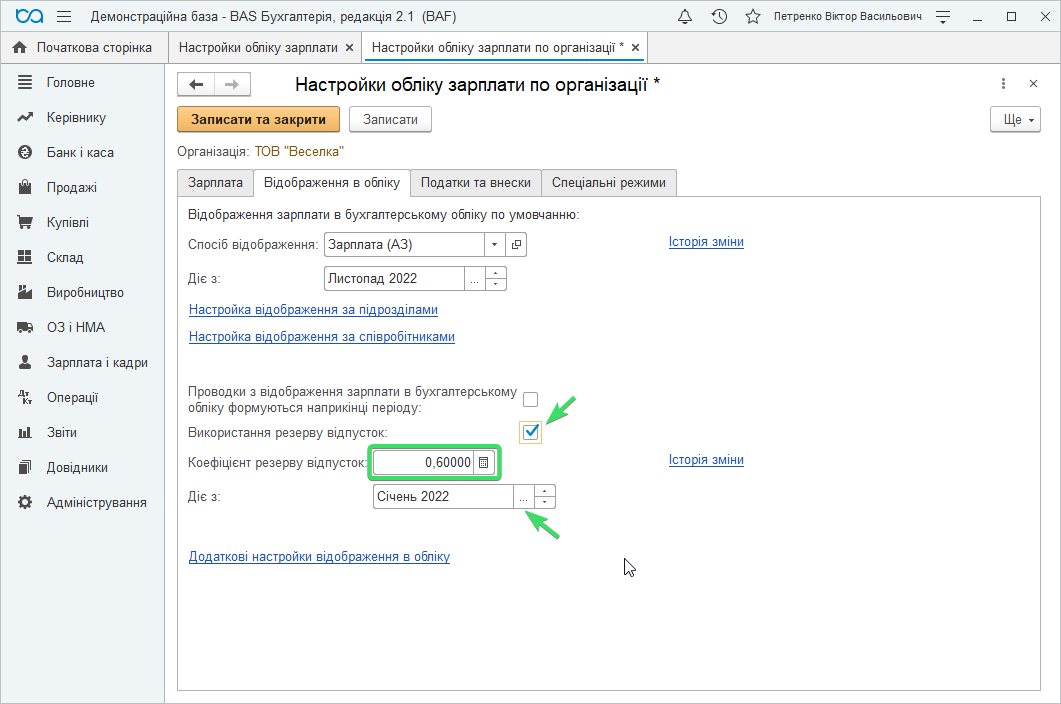

Щоб включити в BAS Бухгалтерія можливість роботи з резервом відпусток, потрібно:

- перейти в розділ «Зарплата і кадри» – «Довідники та настройки» – «Настройки обліку зарплати» на вкладку «Відображення в обліку»;

- встановити відмітку «Використання резерву відпусток», вказати відповідну цифру в «Коефіцієнт резерву відпусток» та дату, з якої діє даний коефіцієнт.

При нарахуванні відпускних за рахунок резерву не здійснюється контроль за наявністю і сумою нарахованого раніше резерву.

Якщо в настройках обліку зарплати встановлений коефіцієнт резерву відпусток, в межах коефіцієнта відпускні нараховуються за рахунок резерву, понад коефіцієнт нараховуються витрати.

Коефіцієнт використання резерву відпусток можна встановлювати щомісяця. Значення коефіцієнту може бути від 1 (при цьому вся сума відпускних і ЄСВ ФОП з них нараховується за рахунок резерву відпусток) до 0 (резерв відпусток не використовується).

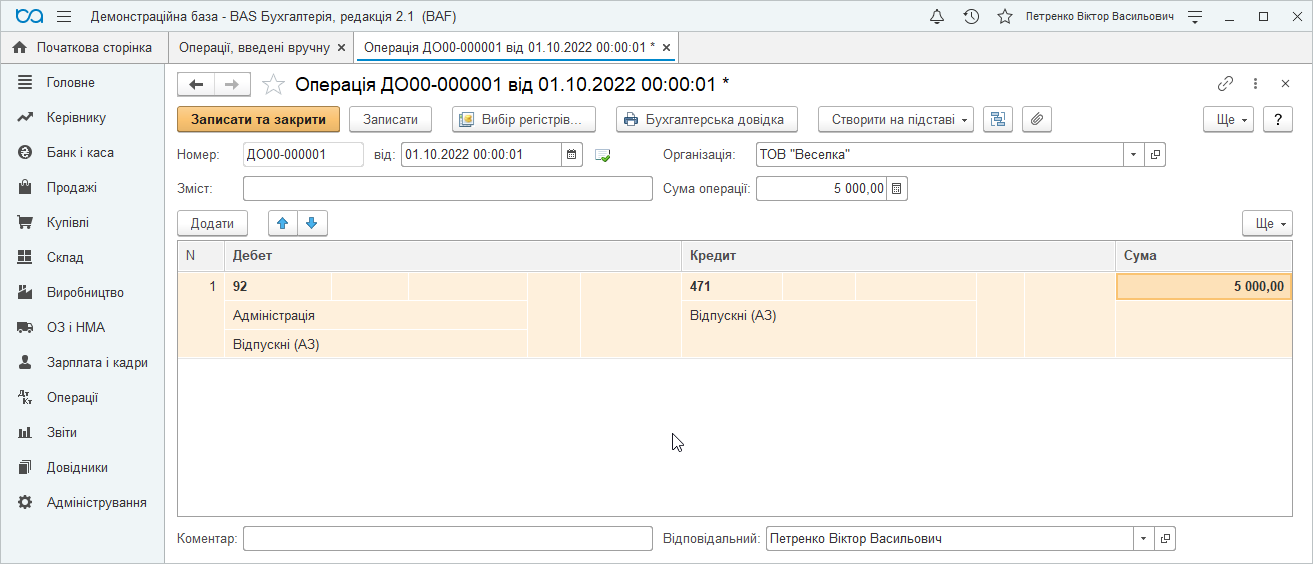

Нарахування резерву. Проводки Дт 23, 91, 92, … Кт 471 здійснюються ручними операціями. Вказується лише «Сума БО». «Суми ПО» не вказуються ні по дебету, ні по кредиту. Податкове призначення за дебетом вказується. При цьому потрібно розуміти, що оскільки «Сума ПО» не вказана, витрати в Декларацію не потраплять, незалежно від того, яке податкове призначення буде вказано.

Для рахунків 92-94 рекомендуємо вказувати податкове призначення “Негосп.”, тому що воно більш точно класифікує витрату. Проте, може бути зазначено будь-яке податкове призначення, на вибір користувача.

Для рахунків 231, 91 має бути зазначено податкове призначення, що збігається з податковим призначенням продукції, що випускається, тобто “Опод. ПДВ” або “Неопод. ПДВ, будь-яка госп.”.

Для 91-го рахунку може бути вказано також податкове призначення “Пропорц. опод. ПДВ”. Зазначення податкового призначення витрат, що відповідає податковому призначенню виробленої продукції, необхідне для коректного розрахунку «бухгалтерської» собівартості (тому що податкове призначення є також аналітикою бухгалтерського обліку). При цьому податкова собівартість продукції не збільшиться на суму резерву, оскільки в проводці Сума ПО = 0.

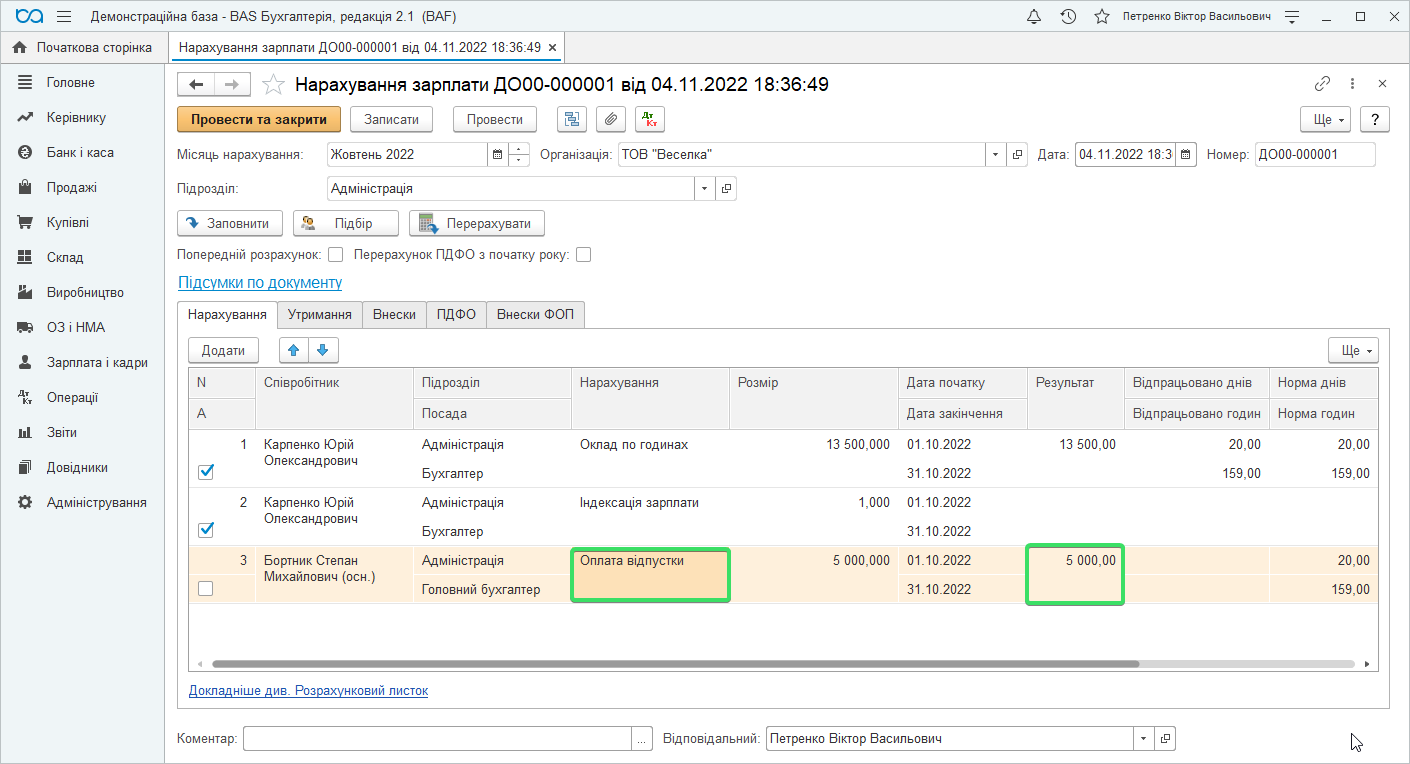

Для того щоб нарахувати відпускні співробітнику за рахунок резерву, в документі «Нарахування зарплати» додаємо вручну вид нарахування «Оплата відпустки» та вказуємо суму.

Відпускні та ЄСВ ФОП з них в бухгалтерському обліку проводяться за рахунок резервів відповідно до коефіцієнту (в нашому прикладі 0,6).

Примітка. В BAS Бухгалтерія відпускні та лікарняні розраховуються вручну, для автоматичного розрахунку скористайтесь модулем SELERA.