Резервы отпусков в «BAS Бухгалтерія»

14 147В данной статье мы рассмотрим схему начисления сумм отпускных за счет резерва в “BAS Бухгалтерія”.

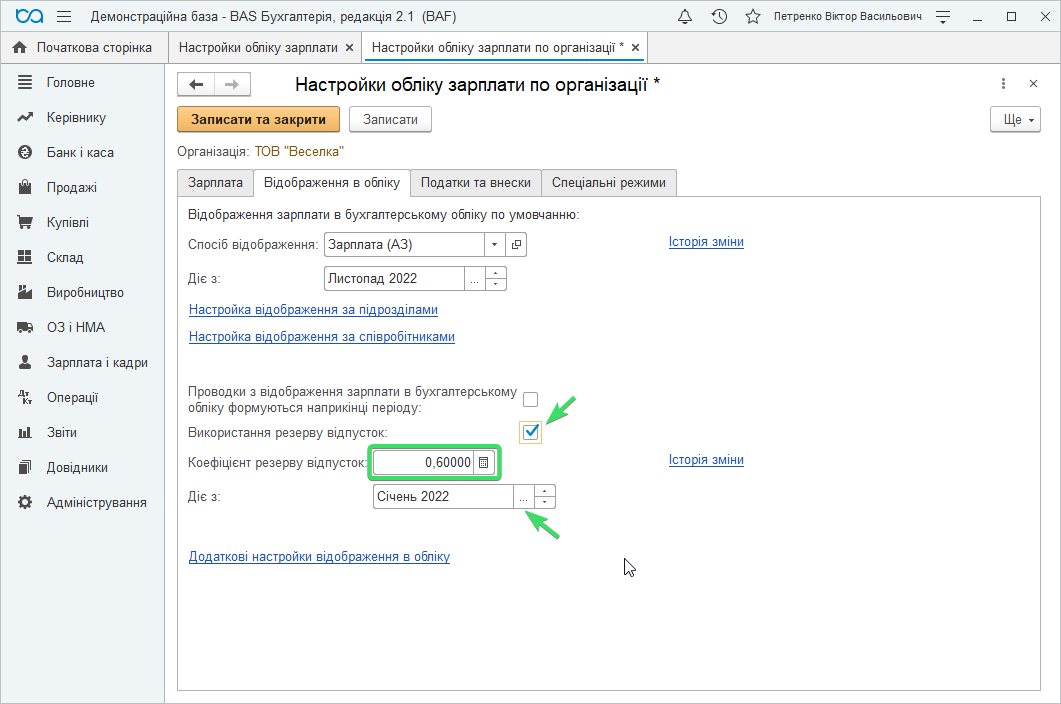

Чтобы включить в конфигурации возможность работы с резервом отпусков, нужно:

- перейти в раздел «Зарплата и кадры» – «Справочники и настройки» – «Настройки учета зарплаты» на вкладку «Отражение в учете»;

- установить отметку «Использование резерва отпусков», указать соответствующую цифру в «Коэффициент резерва отпусков» и дату, с которой действует данный коэффициент.

При начислении отпускных за счет резерва не производится контроль за наличием и суммой начисленного ранее резерва.

Если в настройках учета заработной платы установлен коэффициент резерва отпусков, в пределах коэффициента отпускные начисляются за счет резерва, сверх коэффициента начисляются расходы.

Коэффициент использования резерва отпусков можно устанавливать ежемесячно. Значение коэффициента может быть от 1 (при этом вся сумма отпускных и ЕСВ ФЛП по ним начисляется за счет резерва отпусков) до 0 (резерв отпусков не используется).

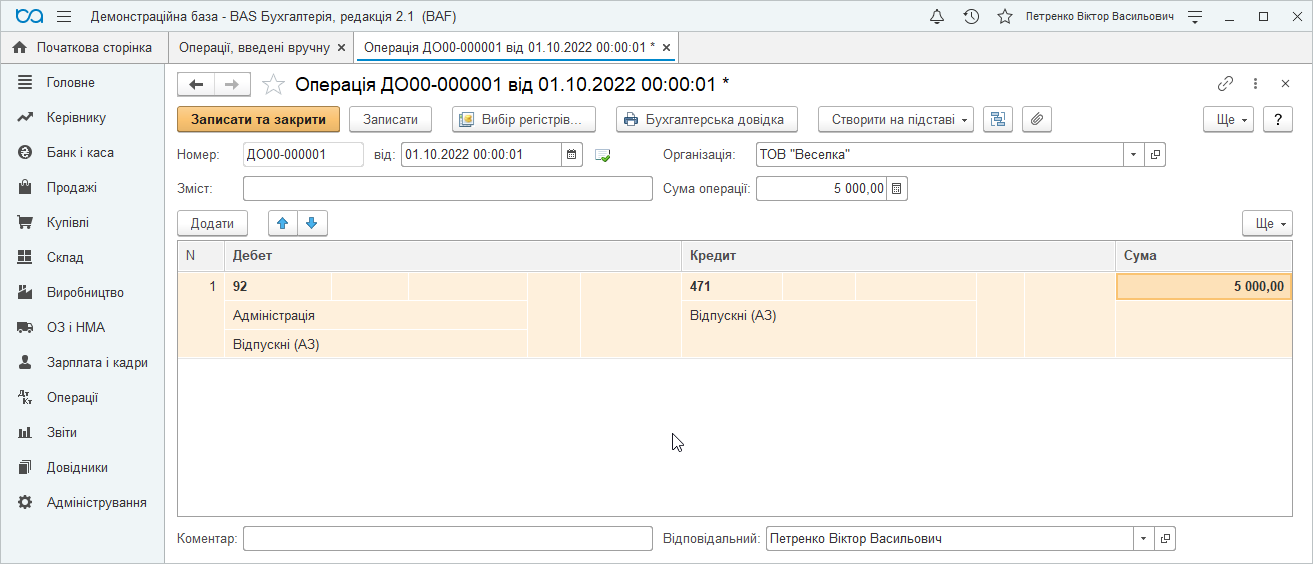

Начисление резерва. Проводки Дт 23, 91, 92, … Кт 471 производятся ручными операциями. Указывается только «Сумма БУ». «Суммы ПО» не указываются ни по дебету, ни по кредиту. Налоговое назначение по дебету указывается. При этом следует понимать, что поскольку «Сумма ПО» не указана, расходы в Декларацию не попадут, независимо от того, какое налоговое назначение будет указано.

Для счетов 92-94 рекомендуем указывать налоговое назначение «Нехоз.», так как оно более точно классифицирует расход. Однако, может быть указано любое налоговое назначение по выбору пользователя.

Для счетов 231, 91 должно быть указано налоговое назначение, совпадающее с налоговым назначением выпускаемой продукции, то есть «Обл. НДС» или «Необл. НДС, любой хоз.».

Для 91-го счета может быть указано также налоговое назначение «Пропорц. обл. НДС». Указание налогового назначения расходов, соответствующее налоговому назначению производимой продукции, необходимо для корректного расчета «бухгалтерской» себестоимости (так как налоговое назначение является также аналитикой бухгалтерского учета). При этом налоговая себестоимость продукции не увеличится на сумму резерва, поскольку в проводке сумма ПО = 0.

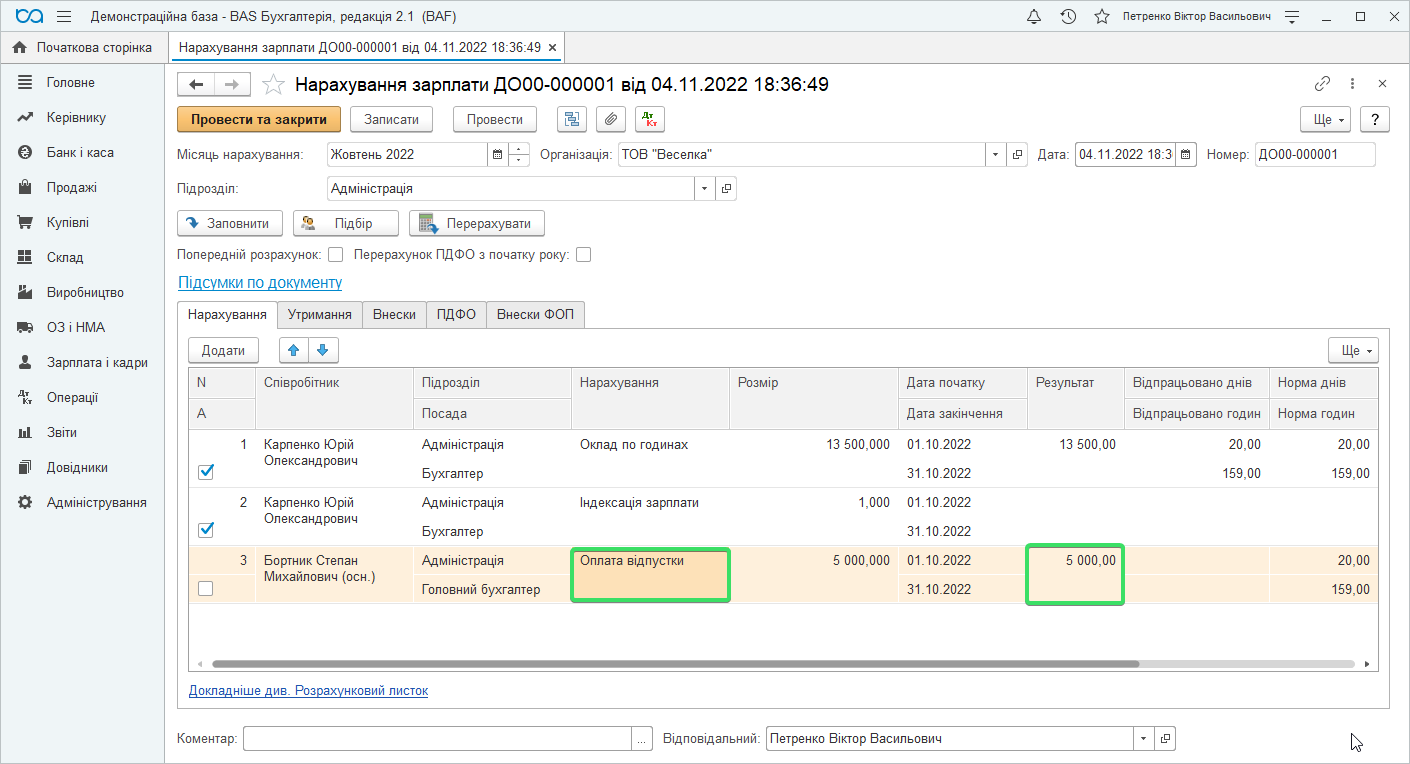

Чтобы начислить сотруднику отпускные за счет резерва , в документе «Начисление зарплаты» добавляем вручную вид начисления «Оплата отпуска» и указываем сумму.

Отпускные и ЕСВ ФЛП по ним в бухгалтерском учете начисляются за счет резервов, в соответствии с коэффициентом (в нашем примере 0,6).

Примечание. В «BAS Бухгалтерія» отпускные и больничные рассчитываются вручную, для автоматического расчета воспользуйтесь модулем SELERA.