Учетная политика организации в «BAS Бухгалтерія»

16 145Согласно действующему законодательству предприятие может выбрать один из вариантов ведения бухгалтерского и налогового учета по определенным направлениям. Совокупность выбранных методов учета в «BAS Бухгалтерія» – это учетная политика организации.

Вся информация об учетной политике сохраняется в регистре сведений «Учетная политика организаций» (меню «Главное» – «Настройки» – «Учетная политика»).

Каждая запись этого регистра отражает учетную политику предприятия за соответствующий период. При изменении системы налогообложения или других параметров, создается новая запись в данном регистре. Для этого нужно в меню «Учетная политика» нажать кнопку Создать, указать дату начала, организацию и новые настройки.

Форма «Учетная политика» имеет несколько закладок, на которых указываются параметры учетной политики по бухгалтерскому и налоговому учету, при этом закладки несколько отличаются для различных систем налогообложения.

На закладке «Налог на прибыль» прописывается текущая ставка налога на прибыль:

На вкладке «Печать» указываются важные данные о предприятии, эта информация отображается при печати расходных накладных, актов оказания услуг. Например, здесь можно внести данные о системе налогообложения предприятия.

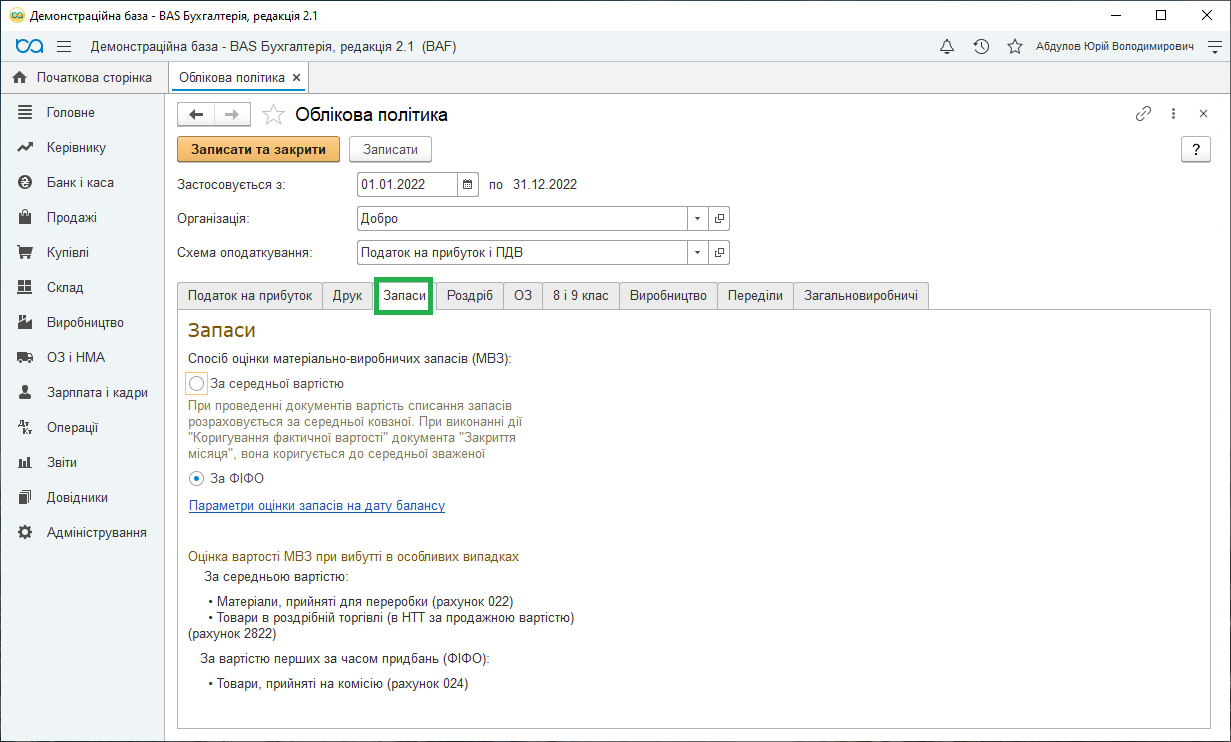

На вкладке «Запасы» выбирается способ оценки материально-производственных запасов (МПЗ) – то есть способ определения стоимости ТМЦ при продаже и списании.

В «BAS Бухгалтерія» существуют два метода определения стоимости ТМЦ: ФИФО и по средней.

Для применения метода ФИФО нужны специальные настройки некоторых счетов учета.

На вкладке «Розничная торговля» выбирается способ оценки товаров в рознице – по стоимости приобретения или по стоимости продажи. При этом его нужно выставлять только при наличии розничной торговли.

На вкладке «Основные средства» настраивается учетная политика “включать ли сумму улучшений ОС в первоначальную стоимость” и “включать ли сумму дооценок ОС пропорционально начислению амортизации в состав нераспределенной прибыли с уменьшением дополнительного капитала”. Если последняя отметка установлена то, одновременно с амортизацией переоцененного ОС уменьшается сумма дополнительного капитала, начисленного при переоценке.

На закладке «8 и 9 класс» определяется, какие классы счетов использовать для учета расходов. Обычно используется лишь 9 класс.

На вкладке «Производство» указывается метод распределения расходов основного и вспомогательного производства на себестоимость выпуска услуг.

Для готовой продукции (полуфабрикатов) используется один метод распределения – по плановой себестоимости.

Для сторонних заказчиков используются следующие методы:

- По плановой себестоимости выпуска – предоставление услуг оформляется документом «Предоставление производственных услуг»;

- По выручке – предоставление услуг оформляется документом «Реализация товаров и услуг»;

- По плановой себестоимости выпуска и выручкой – предоставление услуг оформляется документами обоих видов.

Для услуг предоставленных собственным подразделениям может быть выбран один из способов:

- По плановой себестоимости выпуска;

- По объему выпуска;

- По плановым ценам и объему выпуска – объем определяется в каждом из документов «Отчет производства за смену».

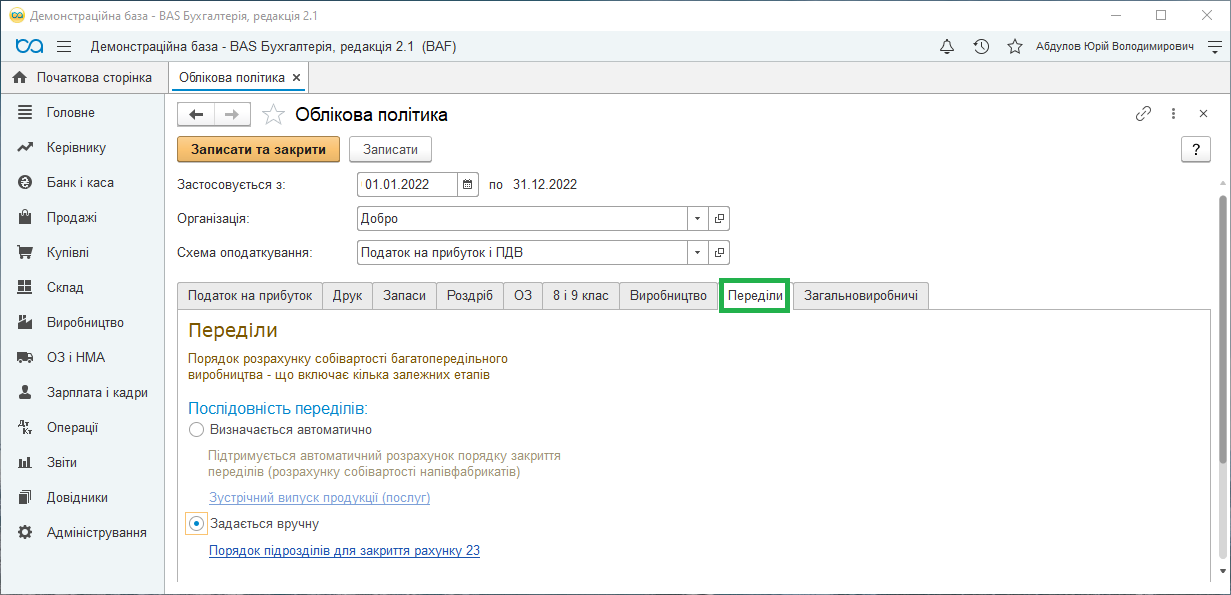

На вкладке «Переделы» для предприятий-производителей, указывается последовательность переделов для закрытия счетов расходов: в ручном режиме или автоматическом.

При выборе варианта последовательности переделов «Задается вручную», нужно перейти по гиперссылке «Порядок подразделений для закрытия счета 23», где создается документ «Установление порядка подразделений для закрытия счетов». В документе задается последовательность подразделений для закрытия счетов при расчете себестоимости готовой продукции и полуфабрикатов.

При выборе варианта «Определяется автоматически» и при наличии встречного выпуска в производстве, нужно перейти по гиперссылке «Встречный выпуск продукции (услуг)» в одноименный регистр сведений. В этом регистре задаются правила расчета себестоимости встречного выпуска продукции и услуг для конкретной организации и периода.

На закладке «Общепроизводственные» по гиперссылке «Методы распределения косвенных расходов» можно перейти в регистр сведений, в котором устанавливаются базы распределения расходов. В «BAS Бухгалтерія» предусмотрены следующие методы распределения косвенных расходов:

- «Объем выпуска»

- «Плановая себестоимость»

- «Оплата труда»

- «Материальные расходы»

- «Прямые расходы»

- «Отдельные статьи прямых затрат»

Методы распределения могут задаваться для каждой статьи общепроизводственных расходов в каждом производственном подразделении. Также может указываться метод распределения для всех статей расходов (статья расходов в регистре сведений не заполняется) и для всех подразделений (подразделение в регистре сведений не заполняется).

Таким образом, можно настроить учетную политику организации в «BAS Бухгалтерія».

Если Вам необходима помощь с настройкой BAS, обращайтесь по тел. (050) 104 99 60 или оставьте заявку ниже и мы перезвоним