Учет производства в «BAS Бухгалтерія»

27 308Методика ведения производства в «BAS Бухгалтерія» сводится к накоплению прямых и косвенных затрат по готовой продукции, а в конце месяца распределению всех косвенных затрат на конкретную номенклатурную группу и расчет себестоимости.

Общую схему учета производства можно отобразить так:

Счета расходов

Статьи затрат производства можно разделить на:

| Прямые расходы, которые используются на конкретный вид продукции | Косвенные расходы, которые суммарно используются для всей продукции и затем распределяются |

|

|

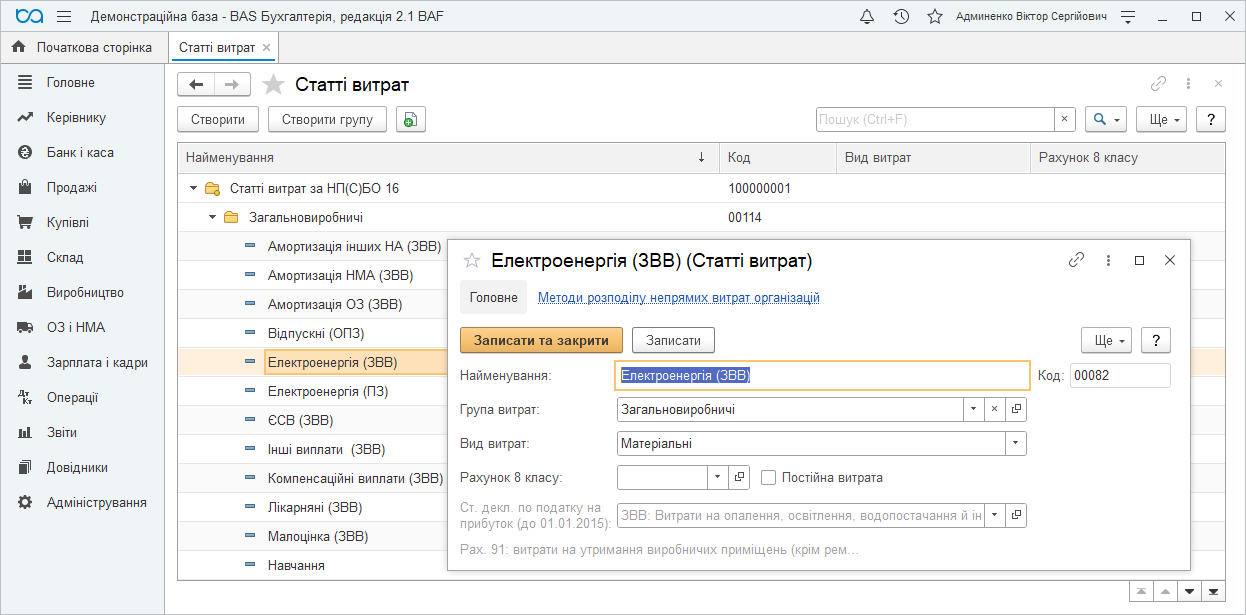

В программе все статьи расходов хранятся в одноименном справочнике:

В бухгалтерском учете для:

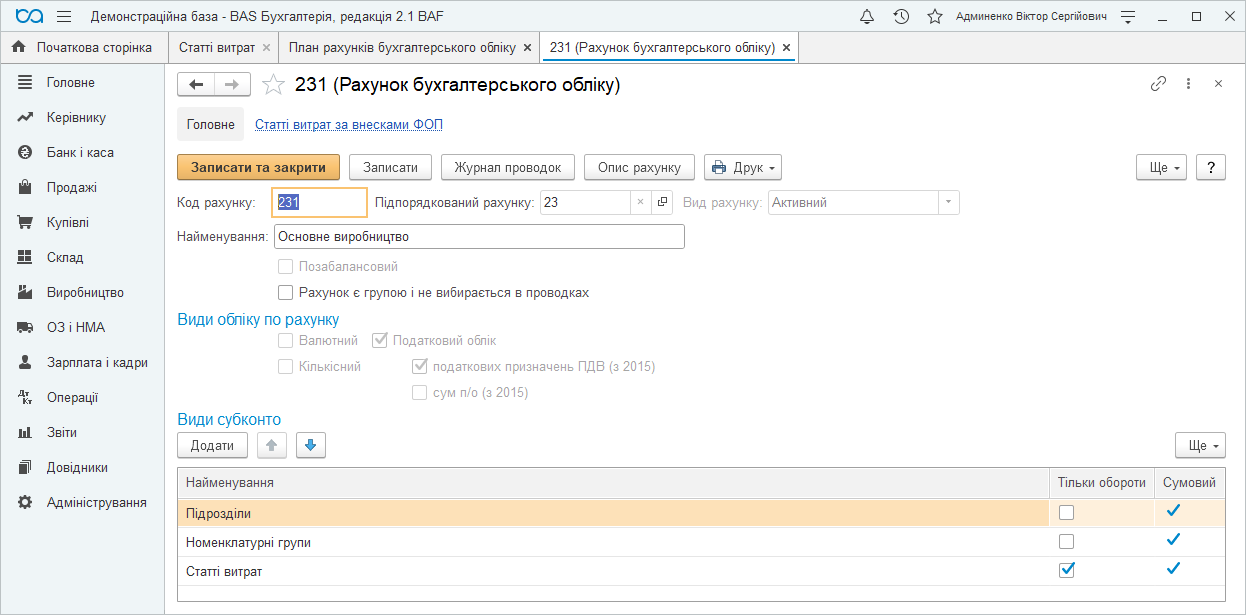

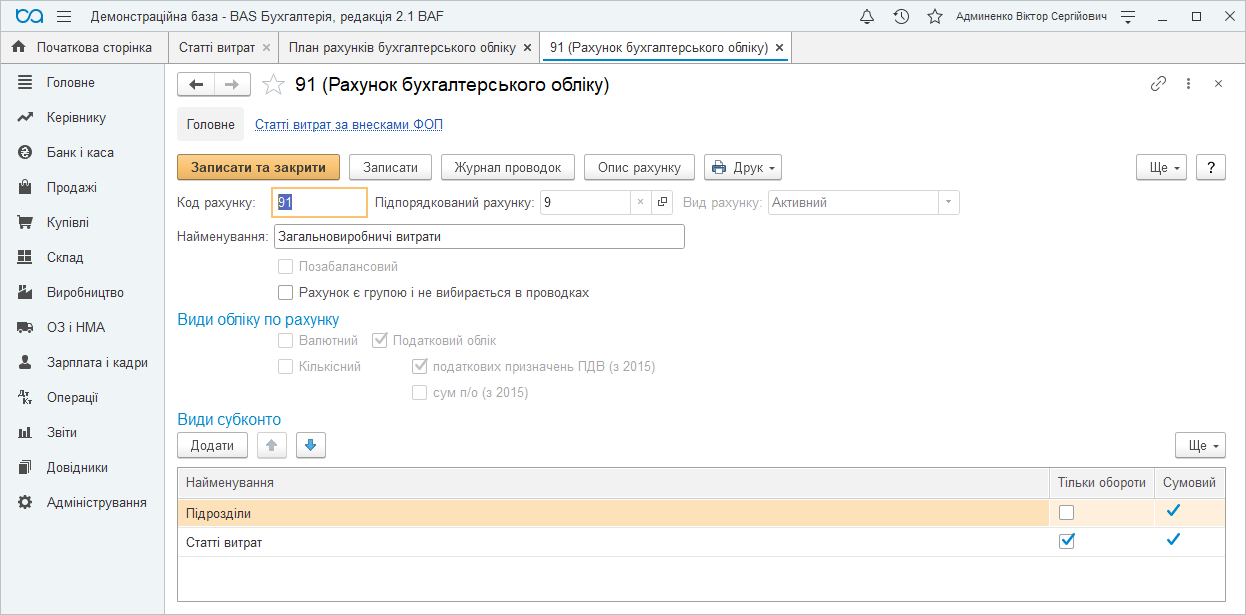

1. Прямых расходов используют счет 231 (Основное производство), где накапливаются затраты в разрезе двух аналитик (субконто):

- «Подразделение» – аналитика, по которой распределяется ОПР,

- «Номенклатурные группы» – товар (отдельная номенклатура) или группа однотипных товаров, по которой рассчитывается себестоимость.

- «Статьи затрат».

2. Косвенных расходов используется счет 91 (Общепроизводственные расходы), где накапливаются затраты по субконто «Подразделение» и «Статьи затрат».

Документ «Отчет производства за смену»

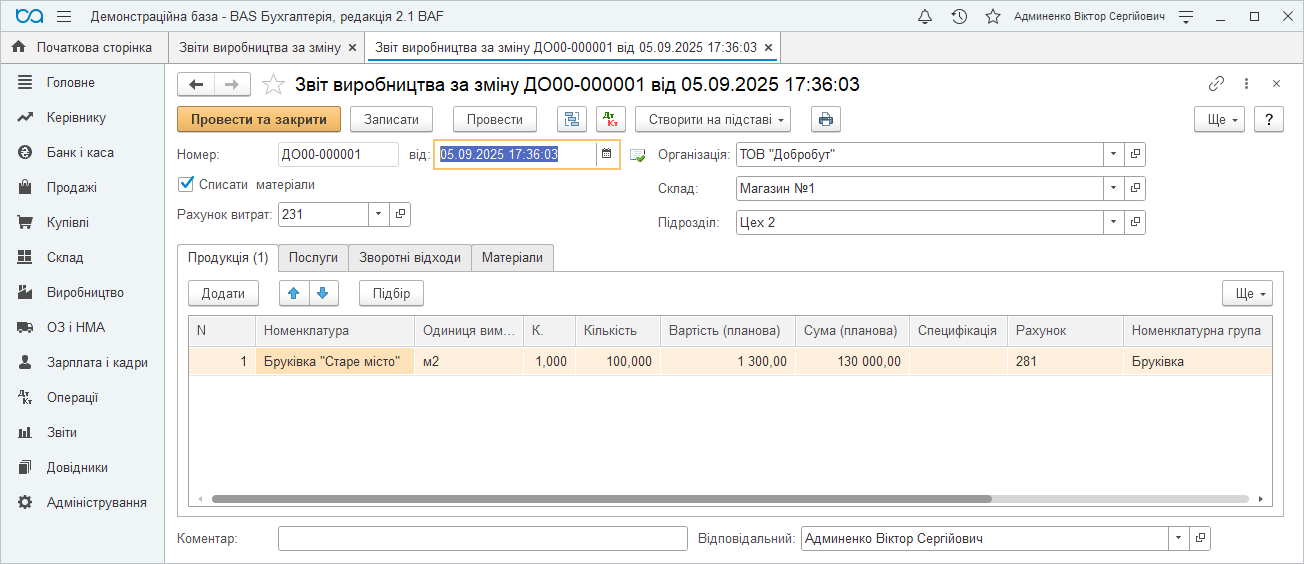

Основным документом производства в «BAS Бухгалтерія» является «Отчет производства за смену», который находится в меню «Производство» – «Выпуск продукции» и выполняет:

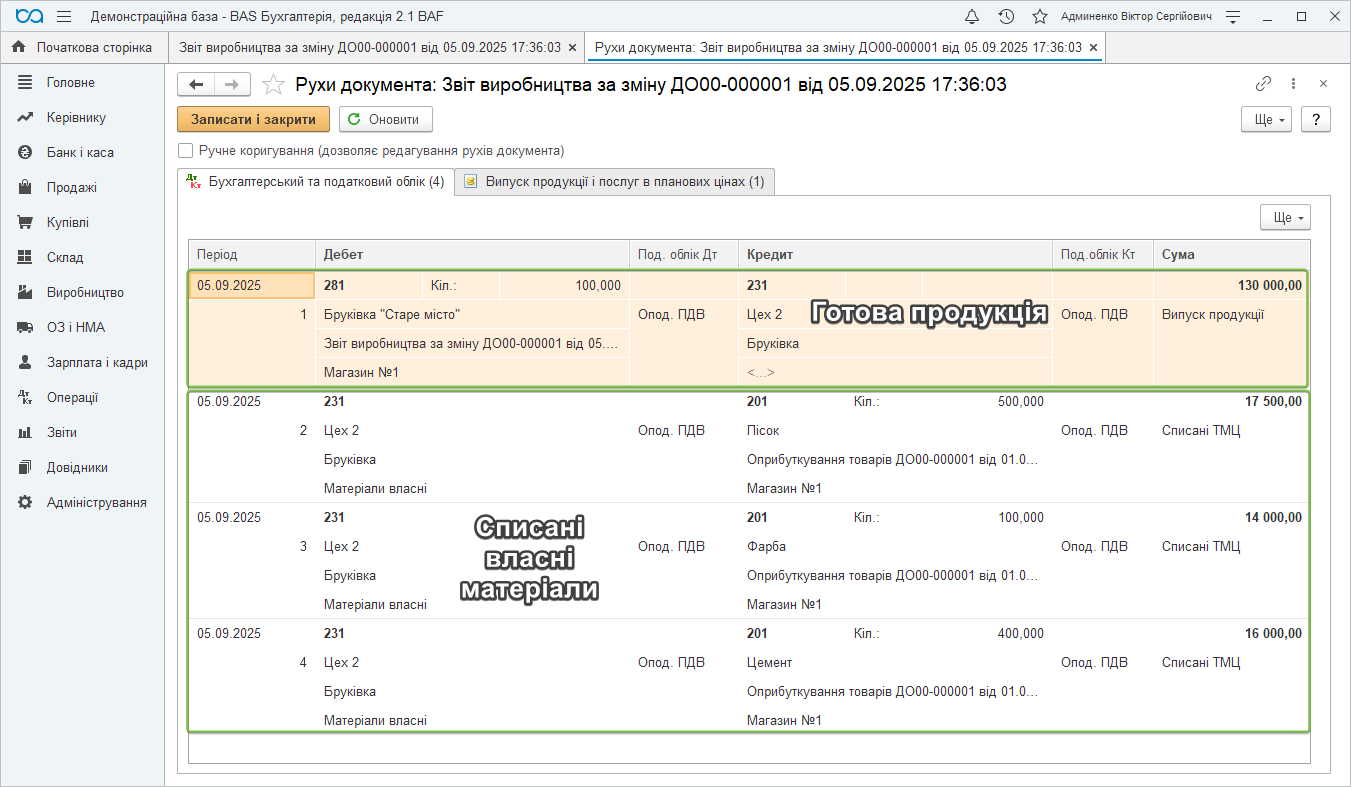

1. Оприходование готовой продукции (полуфабрикатов) на закладке «Продукция». При этом обязательно нужно указать:

- Подразделение, по которому изготавливается продукция;

- Счет расходов, обычно это счет 231;

- Плановую себестоимость – себестоимость, по которой учитывается готовая продукция к моменту закрытия месяца.

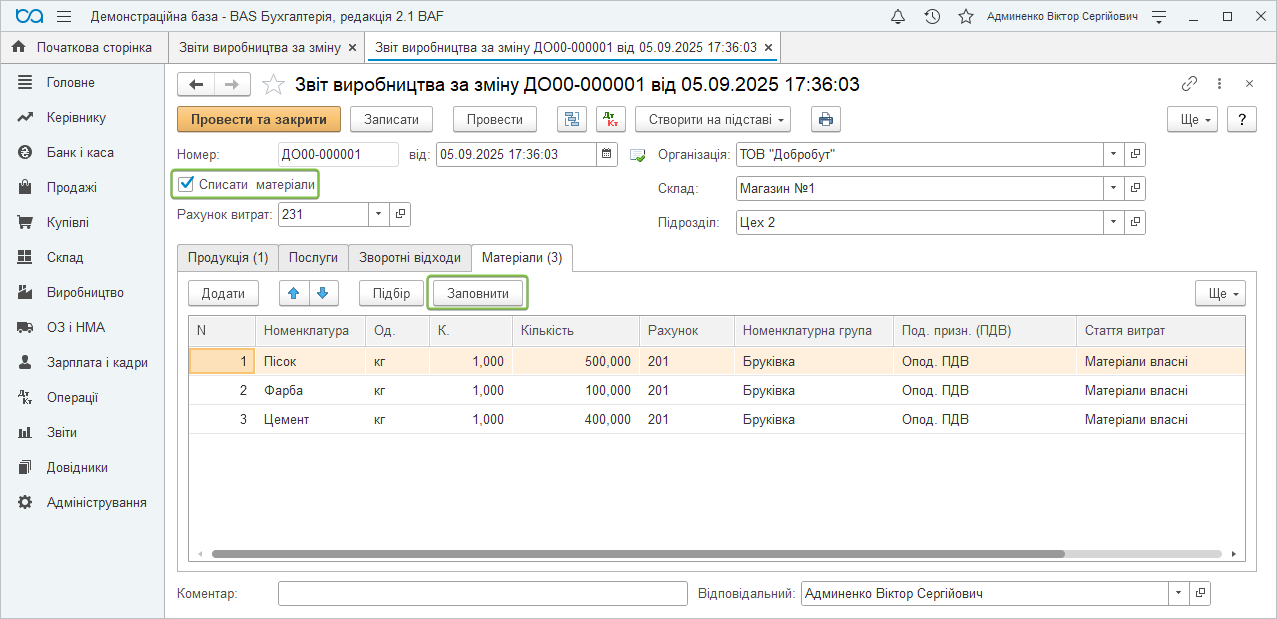

2. Списание материалов, которые необходимы для изготовления продукции, и отображаются на закладке «Материалы». При этом:

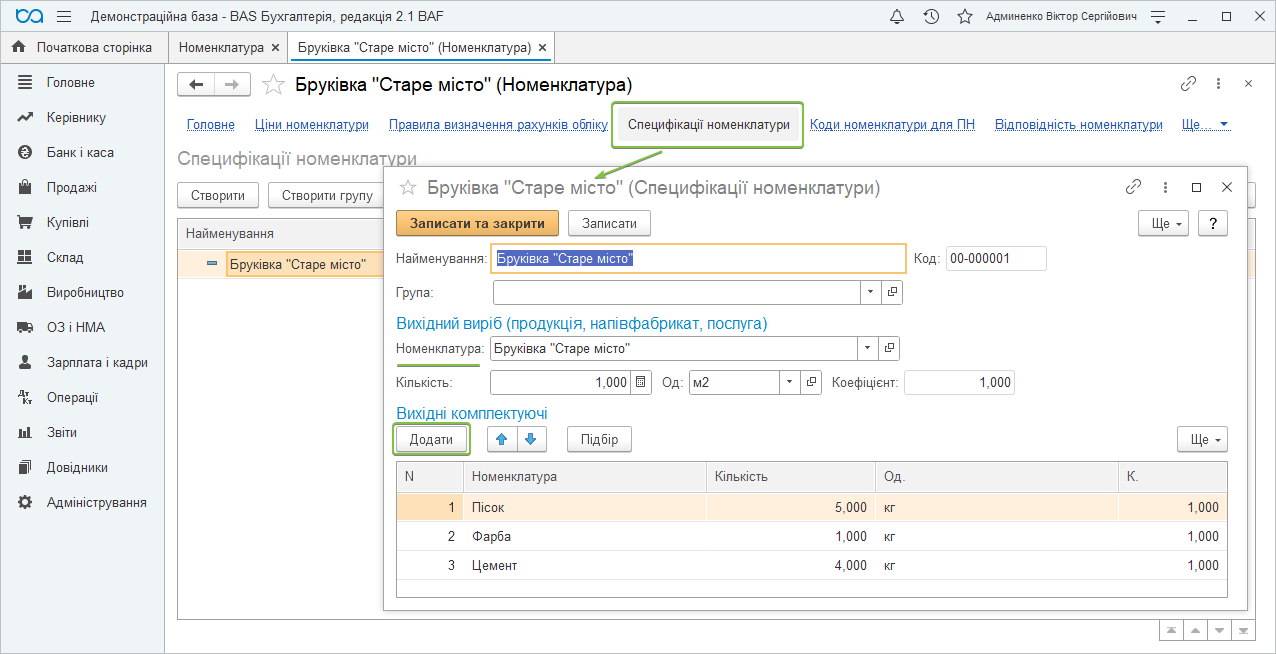

- Список материалов можно заполнить вручную или по спецификации. Саму спецификацию предварительно нужно ввести в карточке номенклатуры вверху, перейдя на ссылку – «Спецификации номенклатуры».

- Закладка “Материалы” появится при установленной галочке “Списать материалы” в шапке документа.

- Материалы по спецификации можно добавить по кнопке «Заполнить».

- Обязательно нужно заполнить аналитику «Номенклатурная группа» и «Статьи расходов».

3. Возвращение возвратных отходов производства, которое проводится на закладке «Возвратные отходы».

При проведении документа «Отчет производства за смену» формируются бухгалтерские проводки по готовой продукции и списанию материалов:

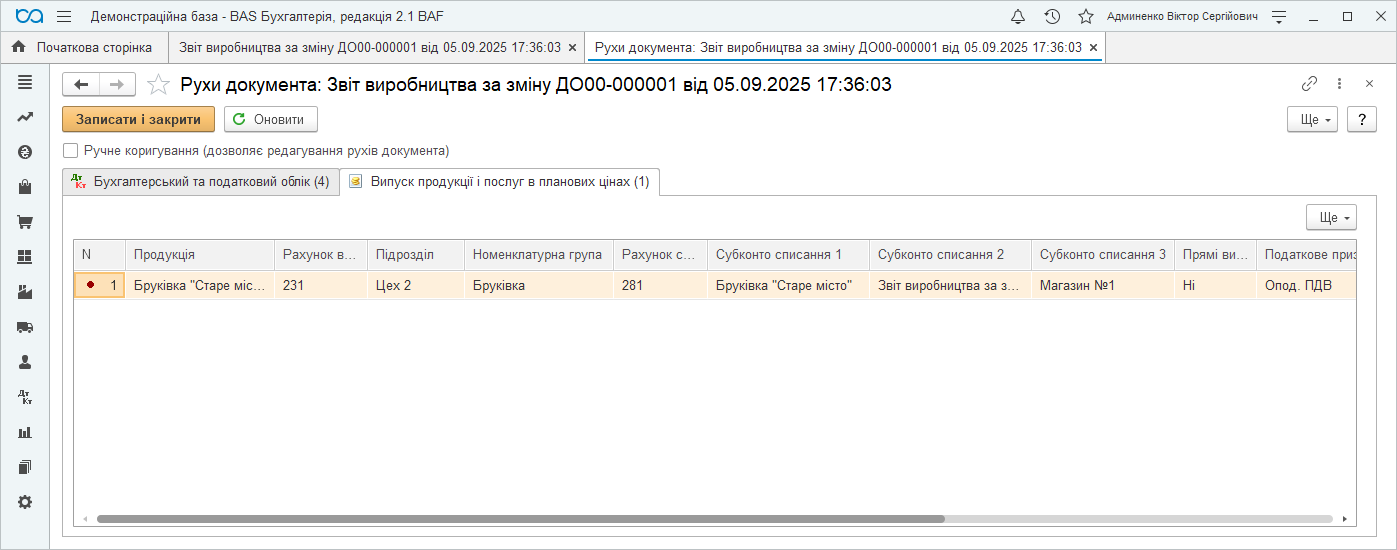

Также документ формирует движения по регистру накопления «Выпуск продукции и услуг в плановых ценах»:

Для накопления производственных затрат по заработной плате используется документ «Начисление заработной платы» или «Отображение зарплаты в бухгалтерском учете» (в зависимости от настроек учета зарплаты), при этом в способе отражения расходов соответствующих сотрудников указывается счет 231.

Для понимания, кто и какой объем работ выполнил для конкретной продукции и начисления ЗП по сдельной работе, предлагаем установить модуль «Сдельный наряд».

Проведение общепроизводственных расходов (ОПР)

Расходы, которые косвенно влияют на себестоимость продукции и затем распределяются, накапливаются на счете 91 (Общепроизводственные расходы). Для таких затрат используются следующие документы:

- Поступление товаров и услуг;

- Авансовый отчет;

- Списание товаров;

- Начисление зарплаты или Отображение зарплаты в бухгалтерском учете;

- Закрытие месяца (амортизация ОС).

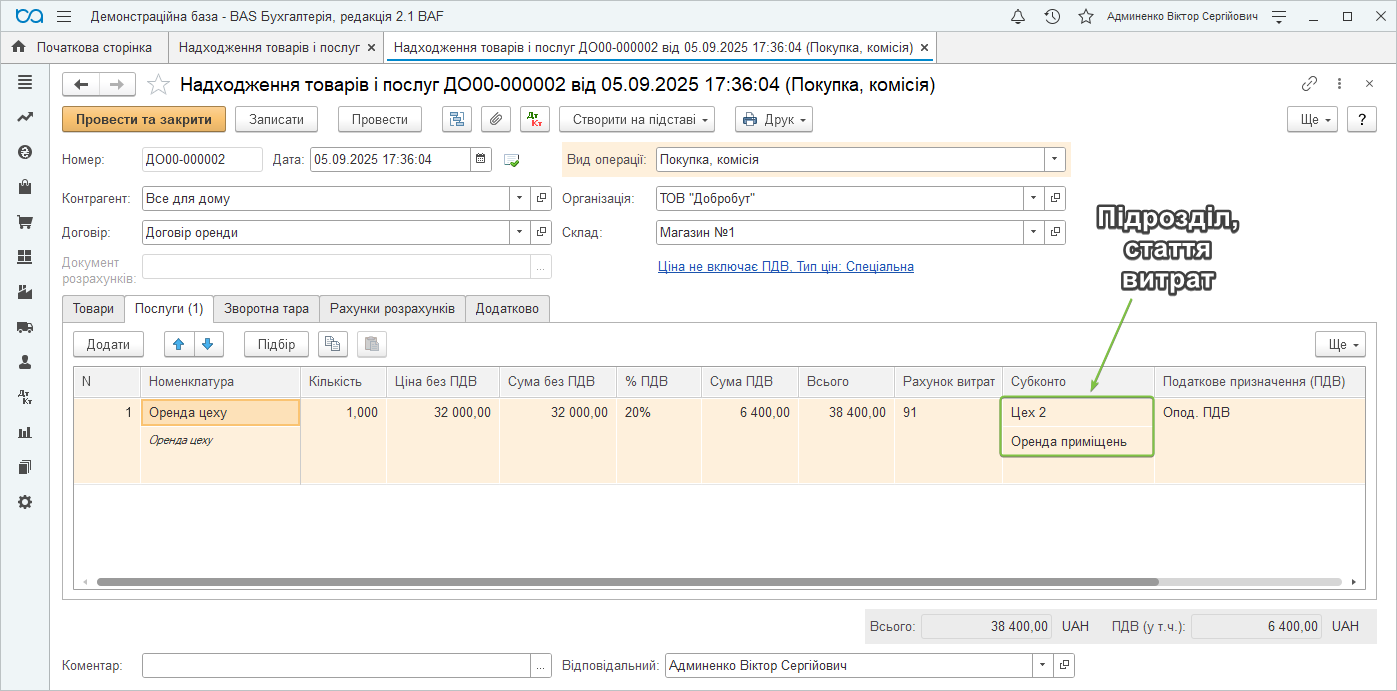

Проведем расходы цеха по аренде, для этого воспользуемся документом «Поступление товаров и услуг» – закладка «Услуги». Выбираем счет 91 и обязательно выставляем аналитику расходов: Подразделение, Статья затрат.

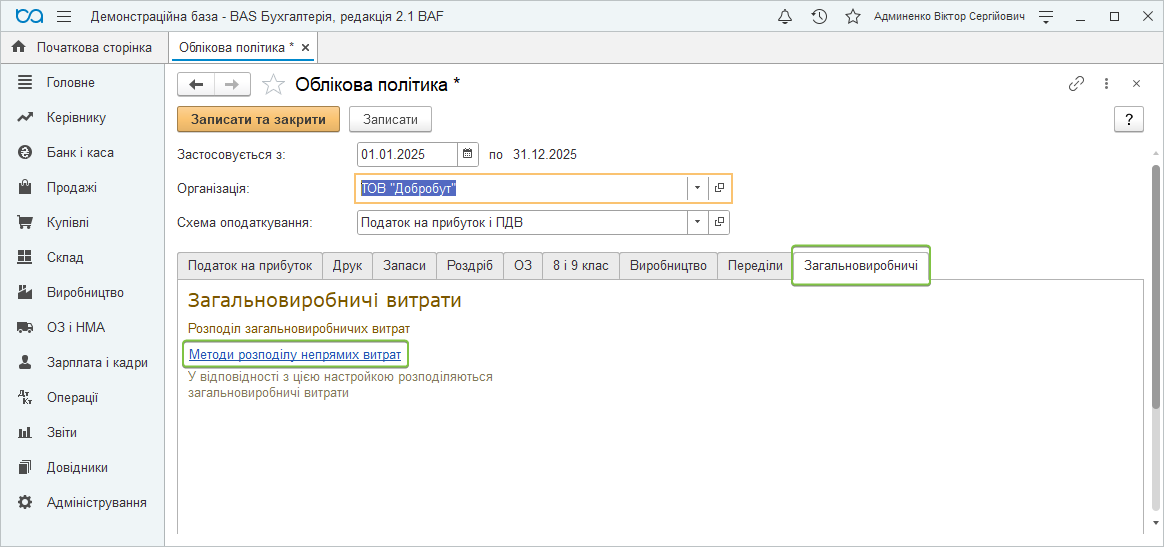

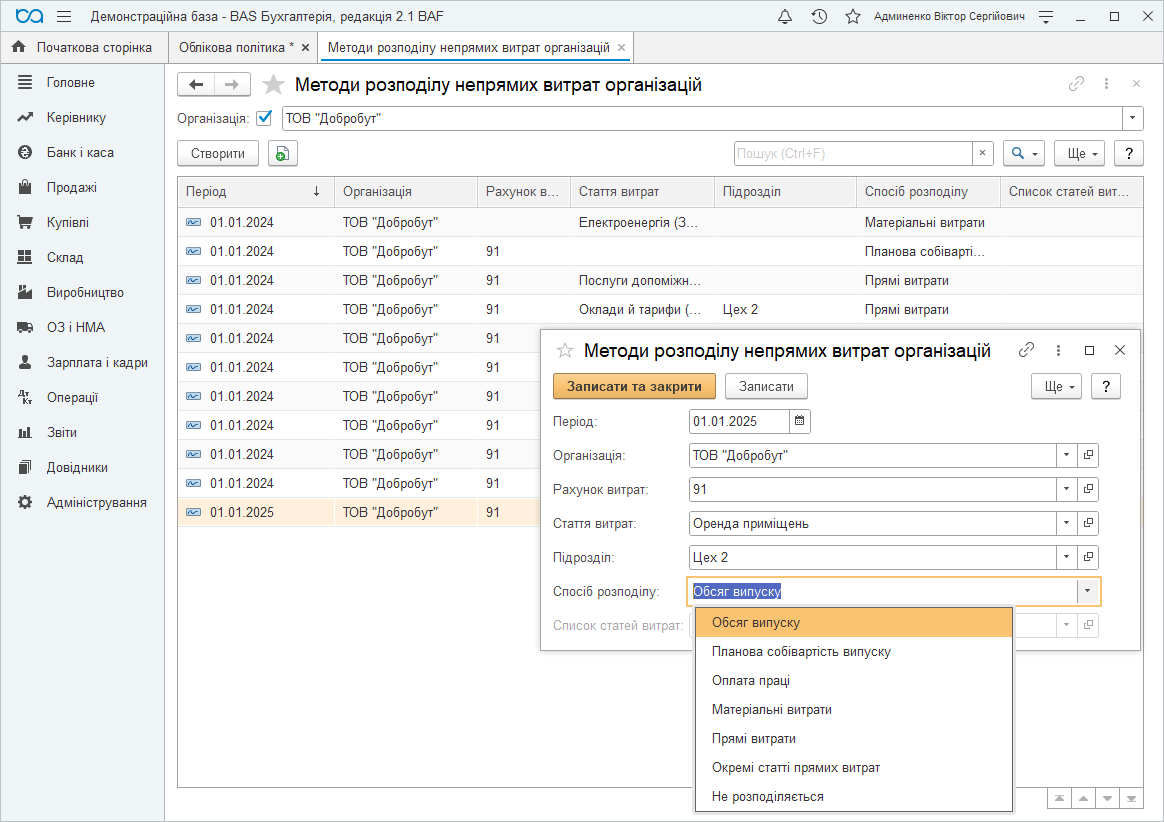

Чтобы учесть общепроизводственные расходы в себестоимость, необходимо указать Способ распределения затрат в регистре сведений «Методы распределения косвенных расходов», который находится в меню Главная – Учетная политика (вкладка Общепроизводственные).

Выбираем организацию и указываем метод распределения для выбранного подразделения и статьи затрат.

Есть несколько способов распределения, которые определяют базу распределения косвенных расходов:

- «Объем выпуска» – количество изготовленной в текущем месяце продукции и предоставляемых производственных услуг;

- «Плановая себестоимость выпуска» – плановая стоимость изготовленной в текущем месяце продукции и предоставляемых производственных услуг;

- «Оплата труда» – сумма затрат, накопленных на статьях расходов с видом «Оплата труда»;

- «Материальные затраты» – сумма затрат, накопленных на статьях с видом «Материальные затраты»;

- «Прямые расходы» – сумма затрат, накопленных на статьях прямых затрат производства;

- «Отдельные статьи прямых затрат» – сумма затрат, накопленных на статьях прямых расходов, объединении в произвольный список, который хранится в справочнике «Списки статей расходов, включенных в базу распределения косвенных расходов».

Способы распределения указываются с точностью до подразделений и статьи затрат.

Если для всех ОПР нужно установить один общий способ распределения, то поле Счет расходов нужно оставить пустым. Также можно установить единственный способ распределения для всех затрат, учитываемых на одном счете или одним подразделением.

В регистре сведений «Методы распределения косвенных расходов организаций» указывается дата, с которой начинает действовать способ распределения. Если происходят изменения в способе распределения, нужно создать новую запись с датой, с которой произошли изменения.

Важно! Если не настроен регистр по хотя бы одной статье расходов, эти расходы не будут распределены, а документ «Закрытие месяца» выдаст ошибку «Нет базы распределения» по статье расходов».

Рассмотрим пример механизма распределения:

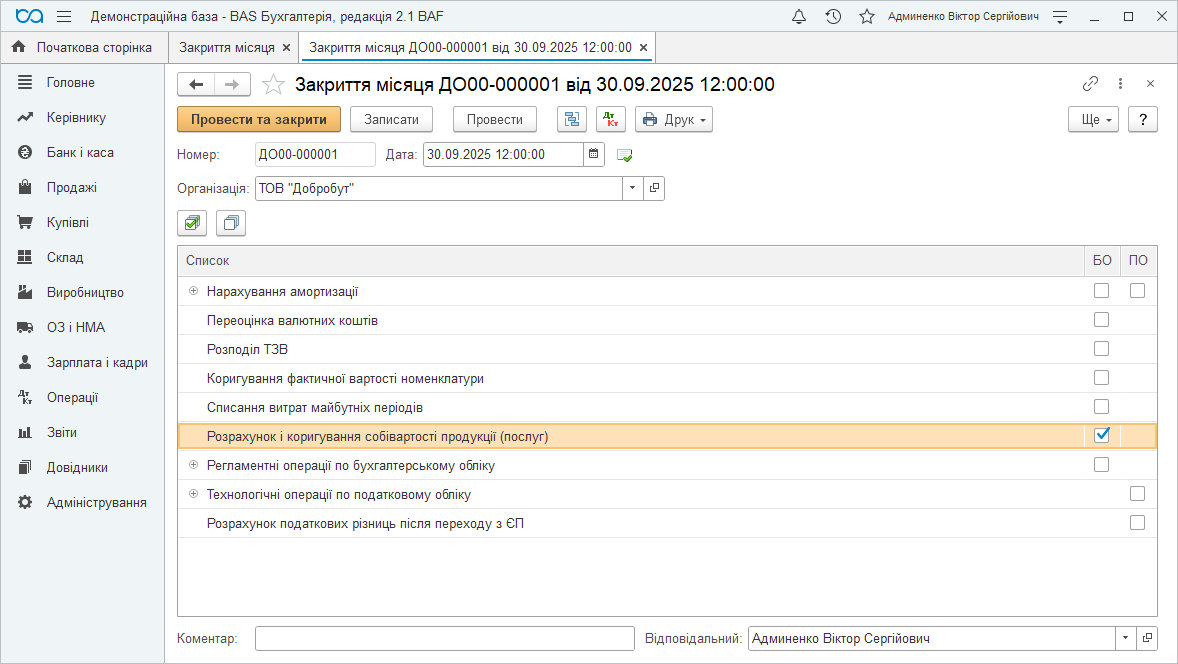

После внесения всех прямых и общепроизводственных расходов и отражения выпуска продукции необходимо провести документ «Закрытие месяца».

Закрытие месяца

Документ «Закрытие месяца» находится в разделе «Операции» – «Закрытие периода» – «Закрытие месяца». Он состоит из перечня регламентированных операций бухгалтерского и налогового учета. В частности операция, которая формирует себестоимость, называется «Расчет и корректировка себестоимости продукции (услуг)».

Важно! Для расчета корректной себестоимости нужно перепровести документы, чтобы партии материалов в производство подтягивались по хронологии.

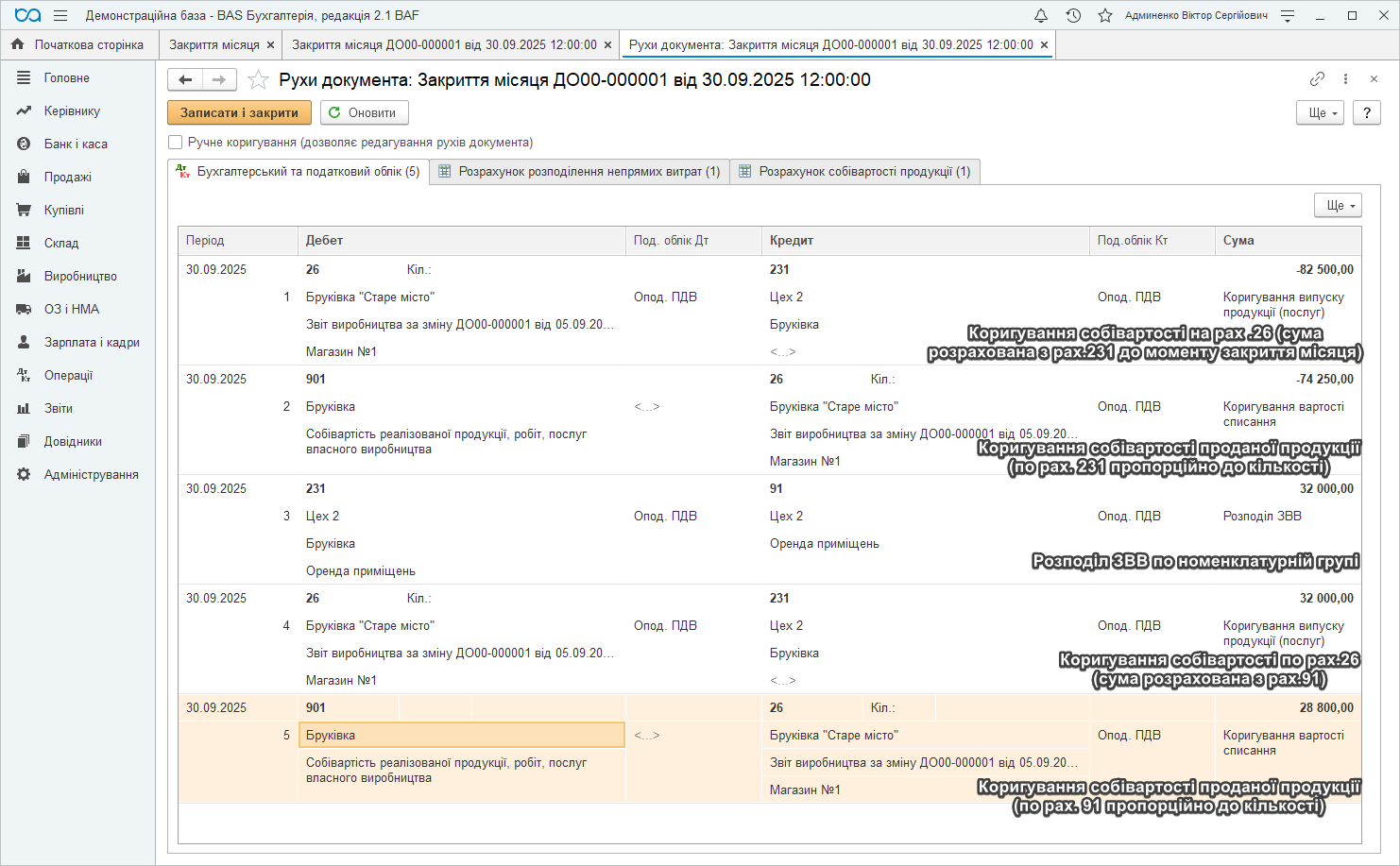

Указанная операция формирует следующие движения:

1. Распределяет общепроизводственные расходы по номенклатурным группам, со счета 91 на счет производства 231.

2. Рассчитывает себестоимость продукции по номенклатурным группам с учетом ОПР и делает корректирующие движения в себестоимость по проданной продукции за месяц. Суммы доначисляются или сторнируются по счету 901.

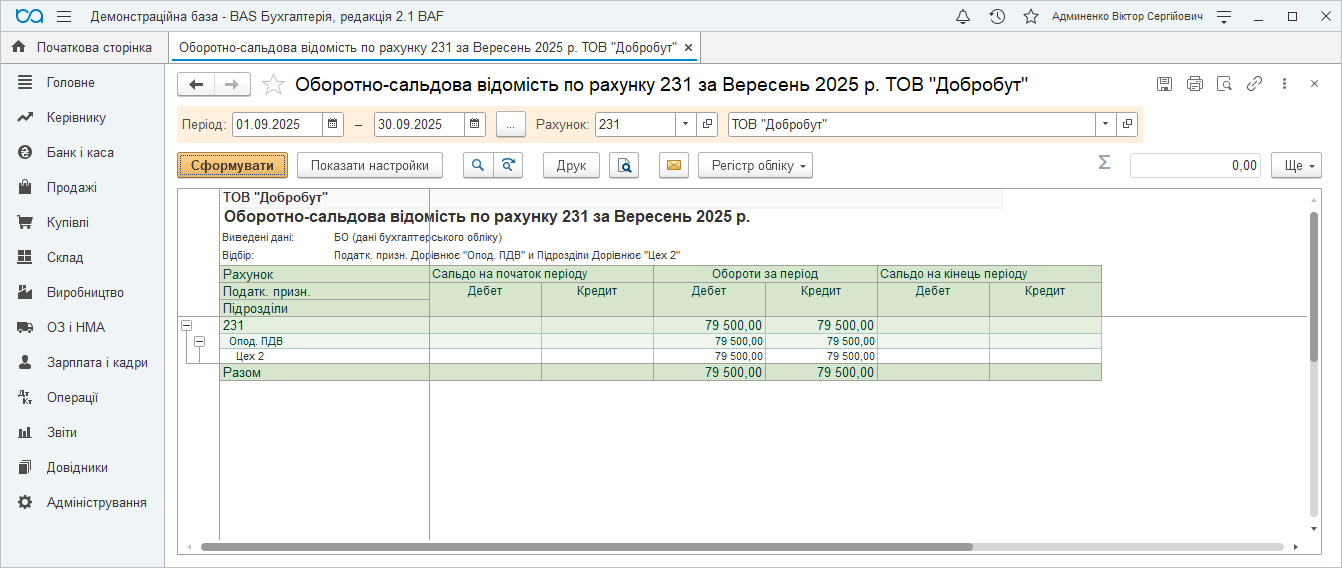

Показателем правильного закрытия месяца являются свернутые счета 91 и 231.

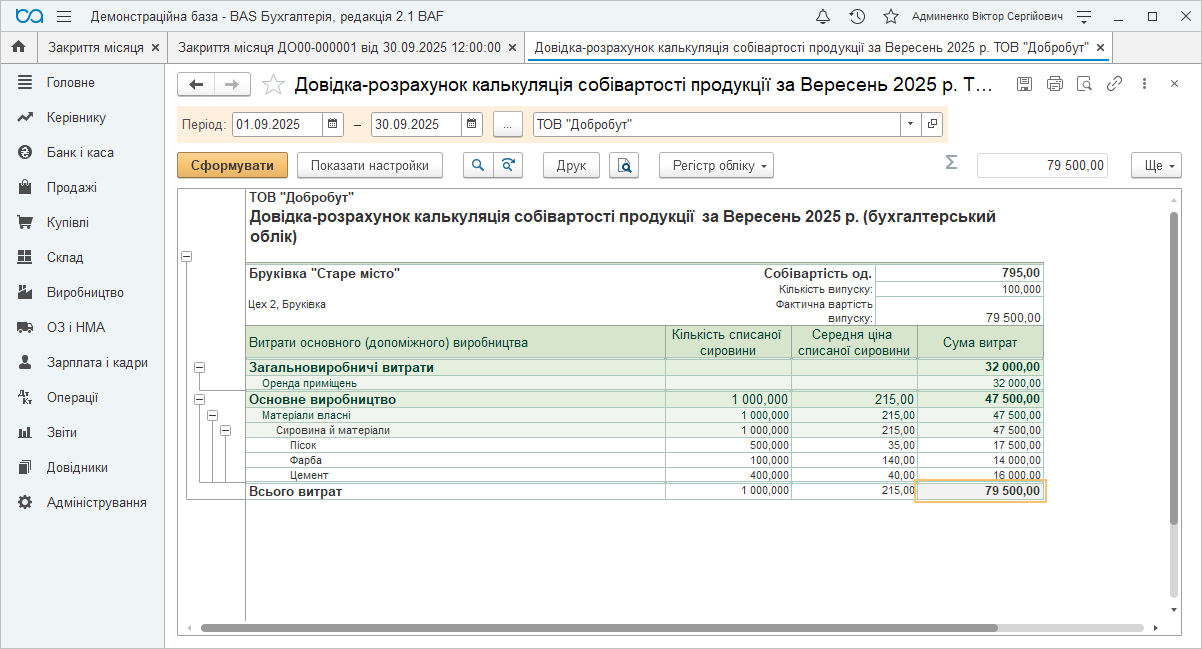

Также из документа «Закрытие месяца» с помощью кнопки «Печать» можно открыть Справку-расчет «Калькулятор себестоимости продукции»:

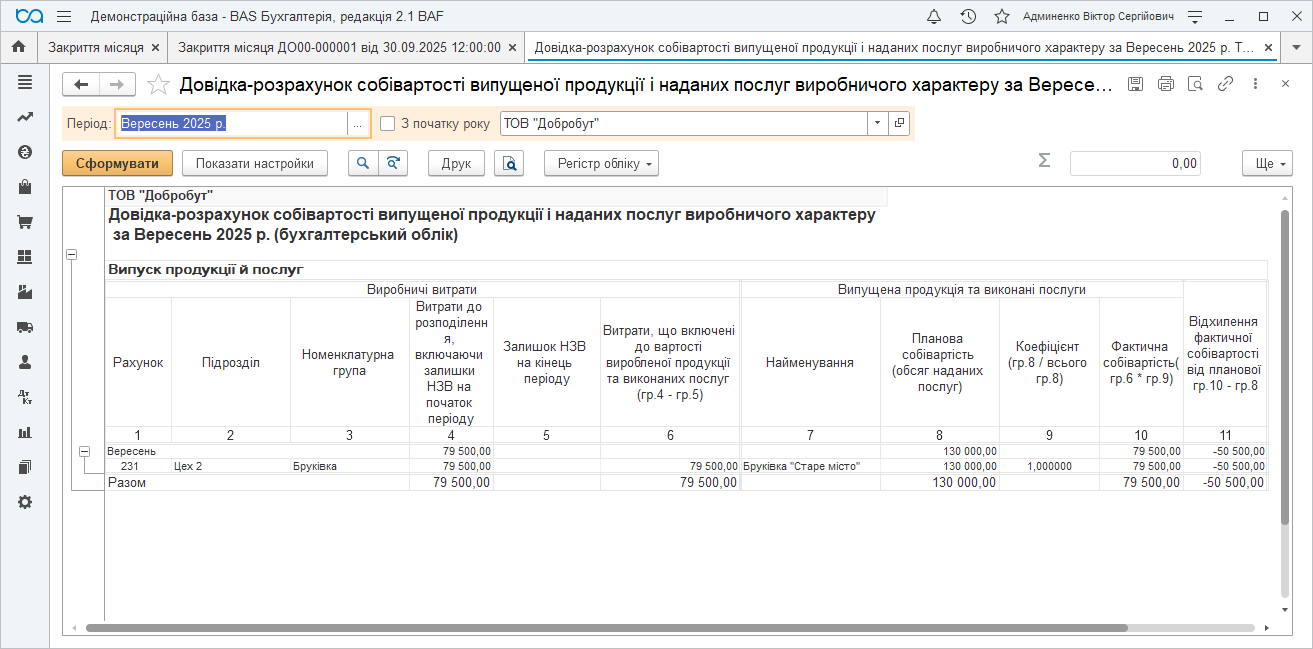

и Справку-расчет «Себестоимости выпущенной продукции и оказанных услуг производственного характера», по которой можно увидеть отклонения от плановой себестоимости в этом месяце.

Таким образом, мы на примере рассмотрели необходимые настройки и учет производства в «BAS Бухгалтерія».