Облік виробництва в BAS Бухгалтерія

102 513Методика ведення виробництва в BAS Бухгалтерія зводиться до накопичення прямих та непрямих затрат по готовій продукції, а в кінці місяця розподіленням всіх непрямих затрат на конкретну номенклатурну групу та розрахунок собівартості.

Загальну схему обліку виробництва можна відобразити так:

Рахунки витрат

Статті затрат виробництва можна розділити на:

| Прямі витрати, які використовуються на конкретний вид продукції | Непрямі витрати, які сумарно використовуються для всієї продукції і потім розподіляються |

|

|

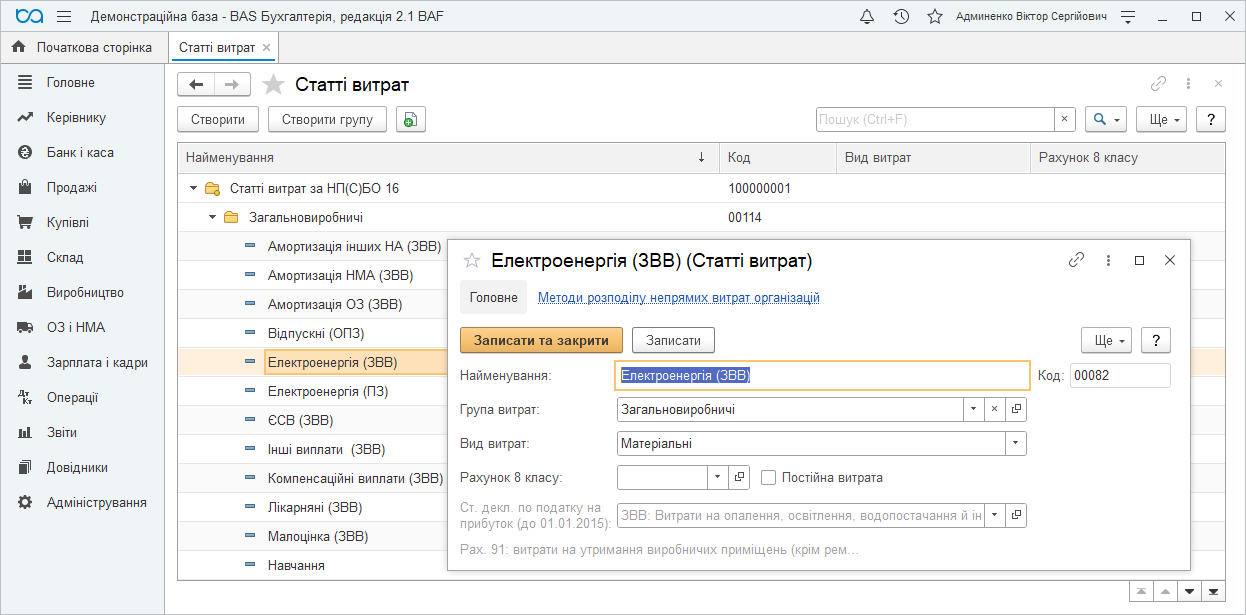

В програмі всі статті витрат зберігаються у однойменному довіднику (в розділі «Довідники» – «Доходи і витрати» – «Статті витрат»):

В бухгалтерському обліку для:

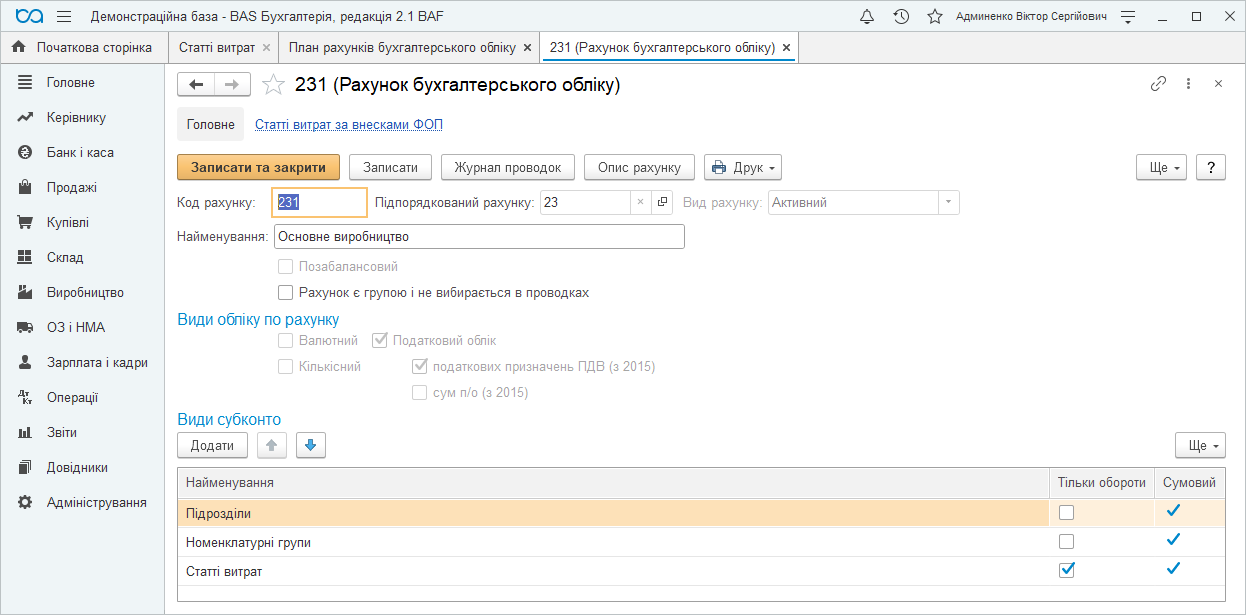

1. Прямих витрат використовують рахунок 231 (Основне виробництво), де накопичуються затрати в розрізі двох аналітик (субконто):

- «Підрозділ» – аналітика, по якій розподіляється ЗВВ,

- «Номенклатурні групи» – товар (окрема номенклатура) чи група однотипних товарів, по якій розраховується собівартість;

- «Статті витрат».

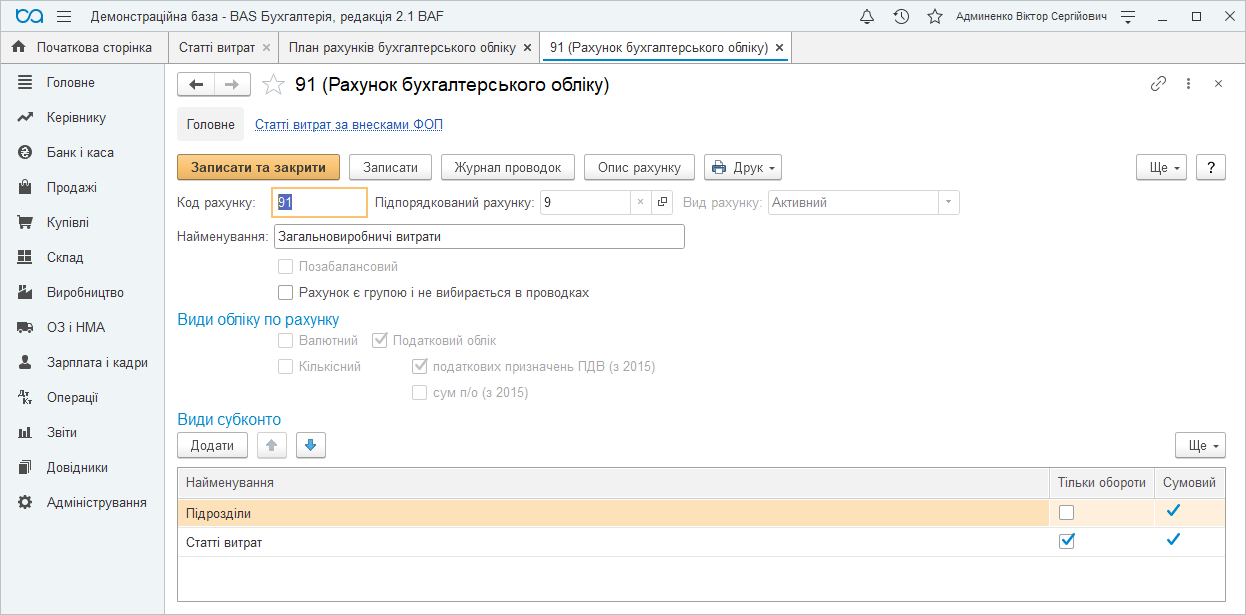

2. Непрямих витрат використовується рахунок 91 (Загальновиробничі витрати), де накопичуються затрати по субконто «Підрозділ» та «Статті витрат».

Документ «Звіт виробництва за зміну»

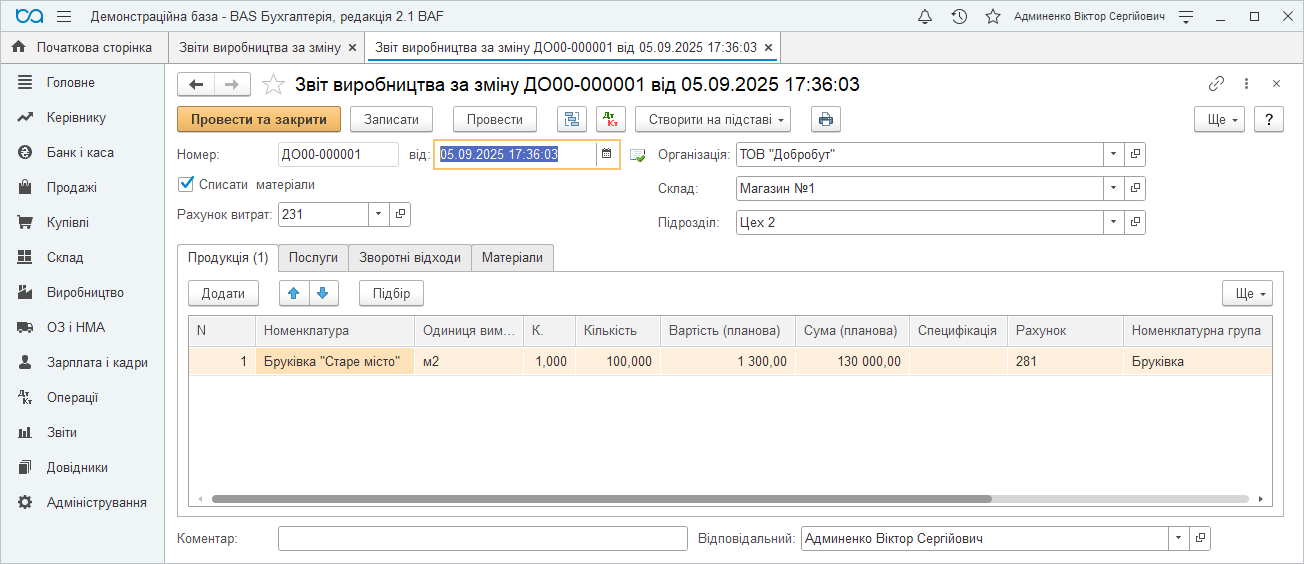

Основним документом виробництва в BAS Бухгалтерія є «Звіт виробництва за зміну», який знаходиться в меню «Виробництво» – «Випуск продукції» та виконує:

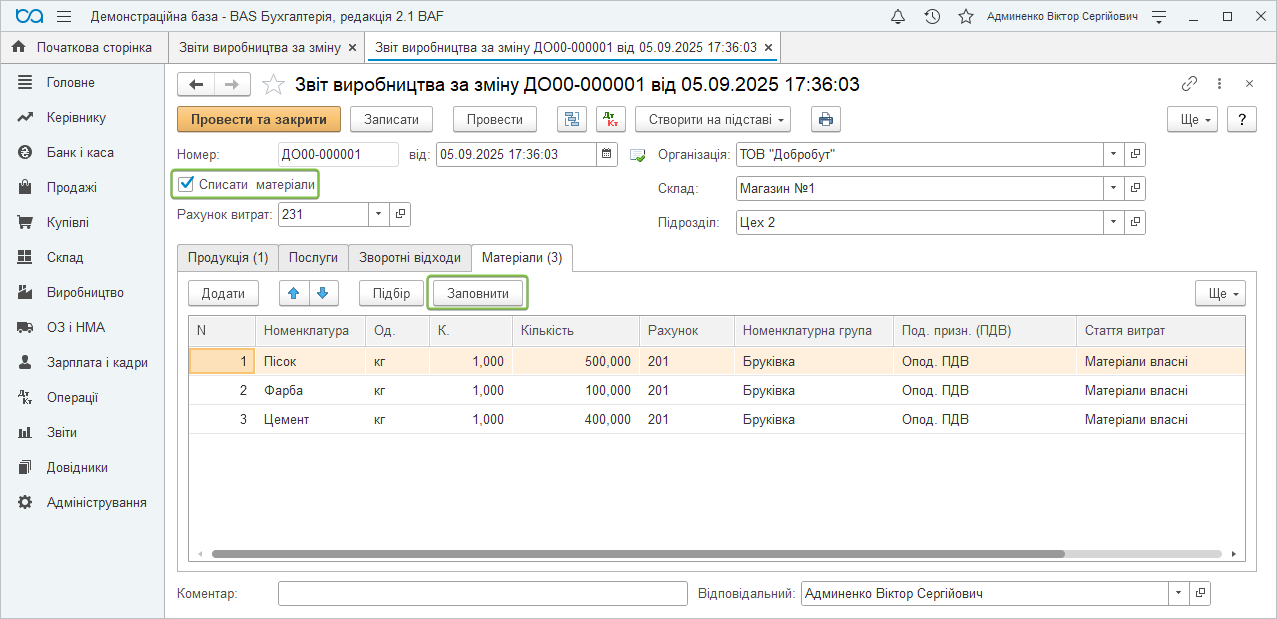

1. Оприбуткування готової продукції (напівфабрикатів) на закладці «Продукція». При цьому обов’язково потрібно вказати:

- Підрозділ, по якому виготовляється продукція;

- Рахунок витрат, зазвичай це рахунок 231;

- Планову собівартість – собівартість, по якій обліковується готова продукція до моменту закриття місяця.

2. Списання матеріалів, які необхідні для виготовлення продукції, та відображаються на закладці «Матеріали». При цьому:

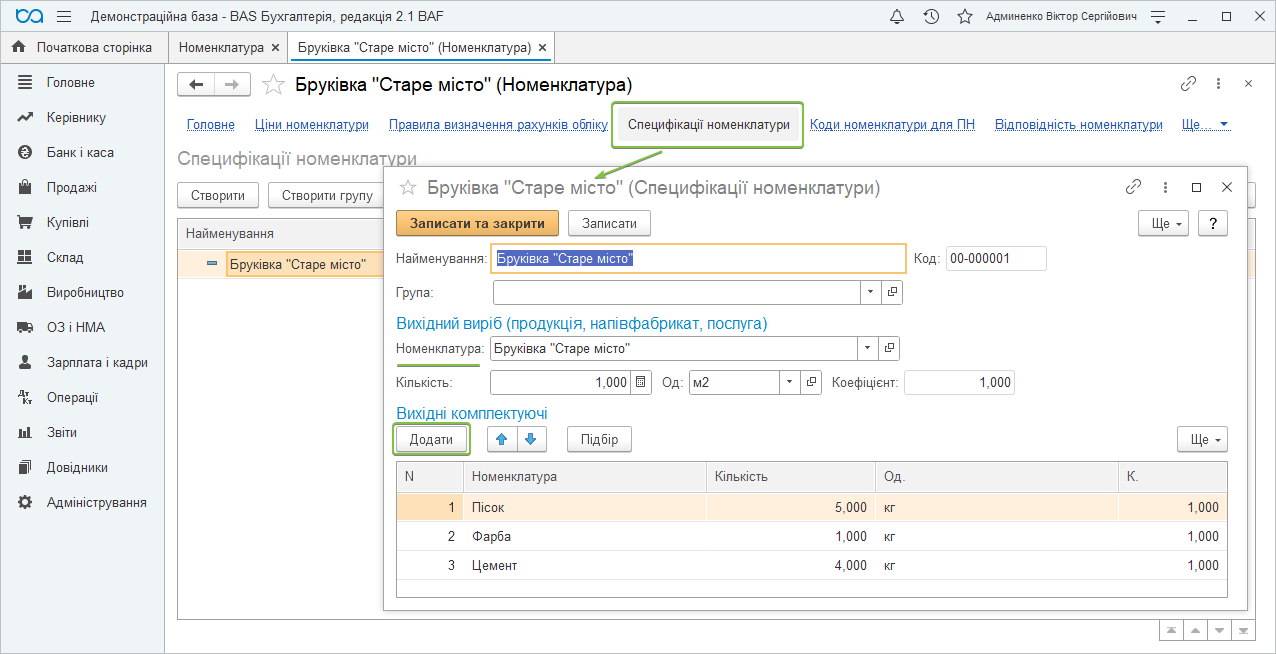

- Перелік матеріалів можна заповнити вручну або по специфікації. Саму специфікацію попередньо потрібно ввести в картці номенклатури вгорі, перейшовши на посилання – «Специфікації номенклатури».

- Закладка «Матеріали» з’явиться при встановленій галочці «Списати матеріали» в шапці документу.

- Матеріали по специфікації можна додати через кнопку «Заповнити».

- Обов’язково потрібно заповнити аналітику «Номенклатурна група» та «Статті витрат».

3. Повернення зворотніх відходів виробництва, яке проводиться на закладці «Зворотні відходи».

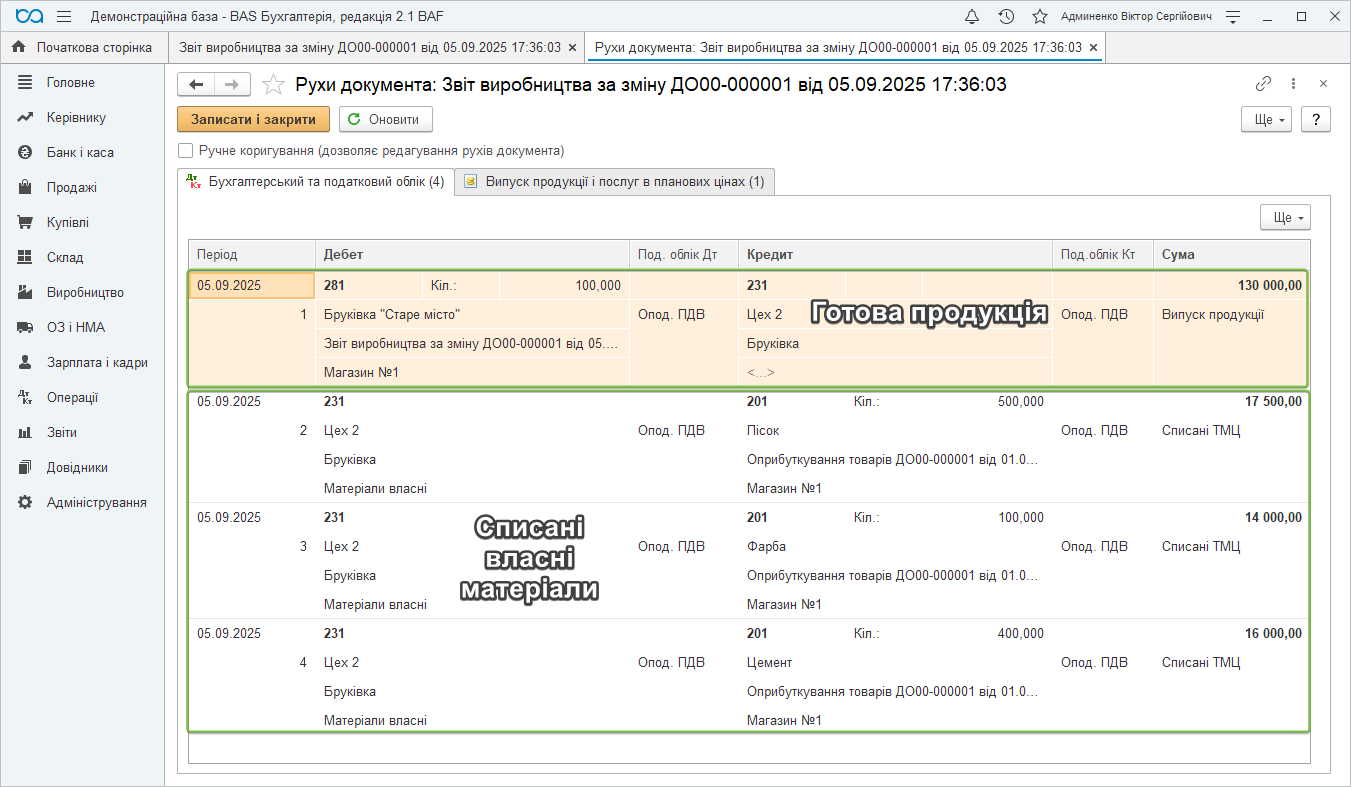

При проведенні документу «Звіт виробництва за зміну» формуються бухгалтерські проводки по готовій продукції та списанню матеріалів:

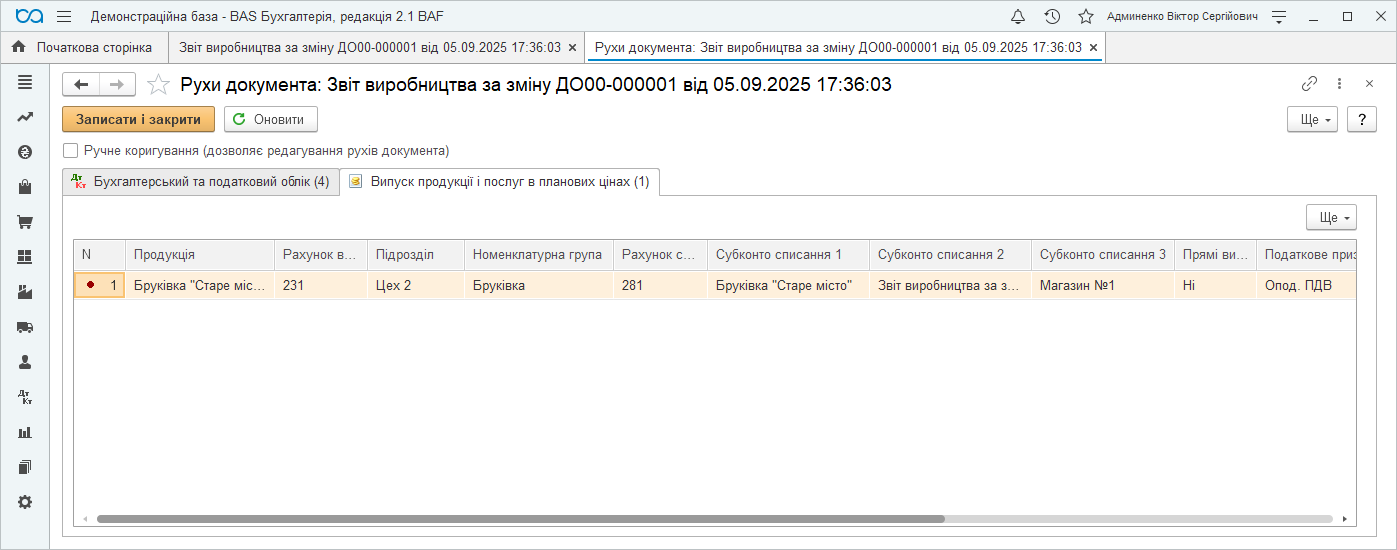

Також документ формує рухи по регістру накопичення «Випуск продукції і послуг у планових цінах»:

Для накопичення виробничих витрат по заробітній платі використовується документ «Нарахування заробітної плати» або «Відображення зарплати в бухгалтерському обліку» (залежно від налаштувань обліку зарплати), при цьому в способі відображення витрат відповідних співробітників вказується рахунок 231.

Для розуміння хто і який обсяг робіт виконав для конкретної продукції та нарахування ЗП по відрядній роботі, пропонуємо встановити модуль «Відрядний наряд».

Проведення загальновиробничих витрат (ЗВВ)

Витрати, які опосередковано впливають на собівартість продукції і потім розподіляються, накопичуються на рахунку 91 (Загальновиробничі витрати). Для таких витрат використовуються наступні документи:

- Надходження товарів та послуг;

- Авансовий звіт;

- Списання товарів;

- Нарахування зарплати або Відображення зарплати в бухгалтерському обліку;

- Закриття місяця (амортизація ОЗ).

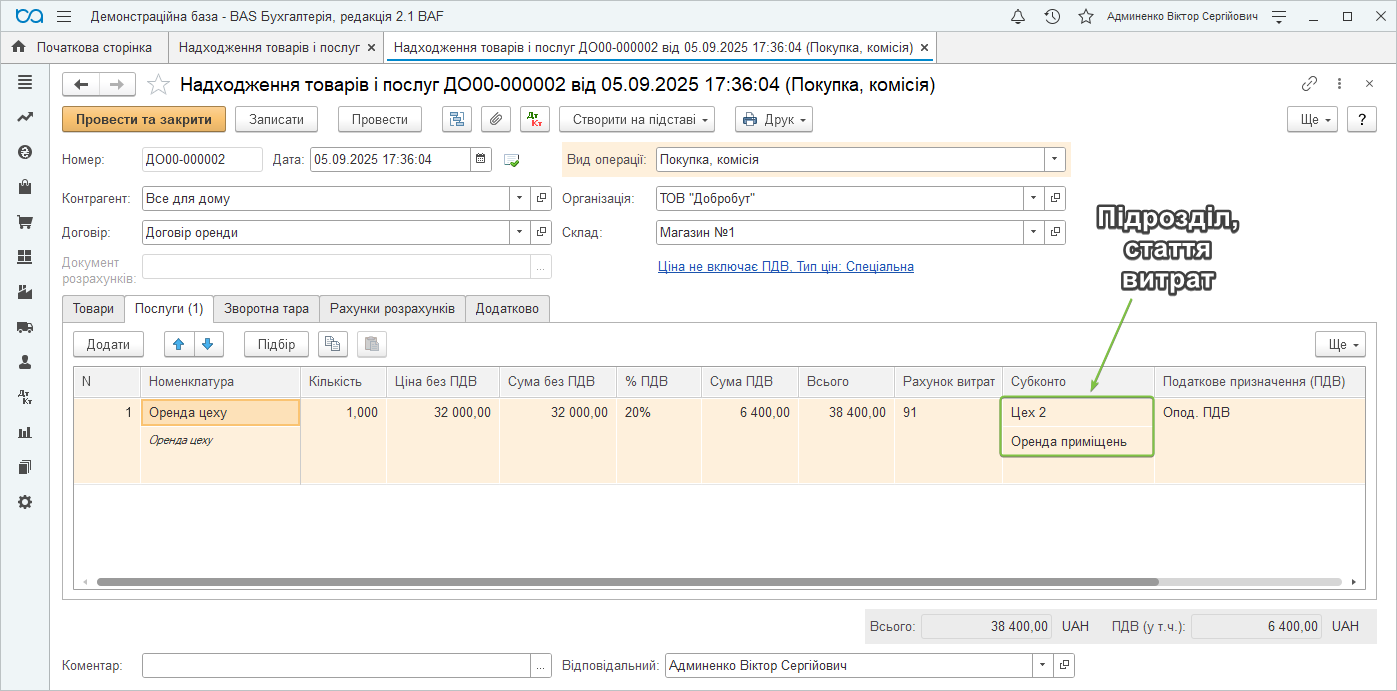

Проведемо витрати цеху по оренді, для цього скористаємося документом «Надходження товарів та послуг» – закладка «Послуги». Обираємо рах. 91 і обов’язково виставляємо аналітику витрат: Підрозділ, Статтю затрат.

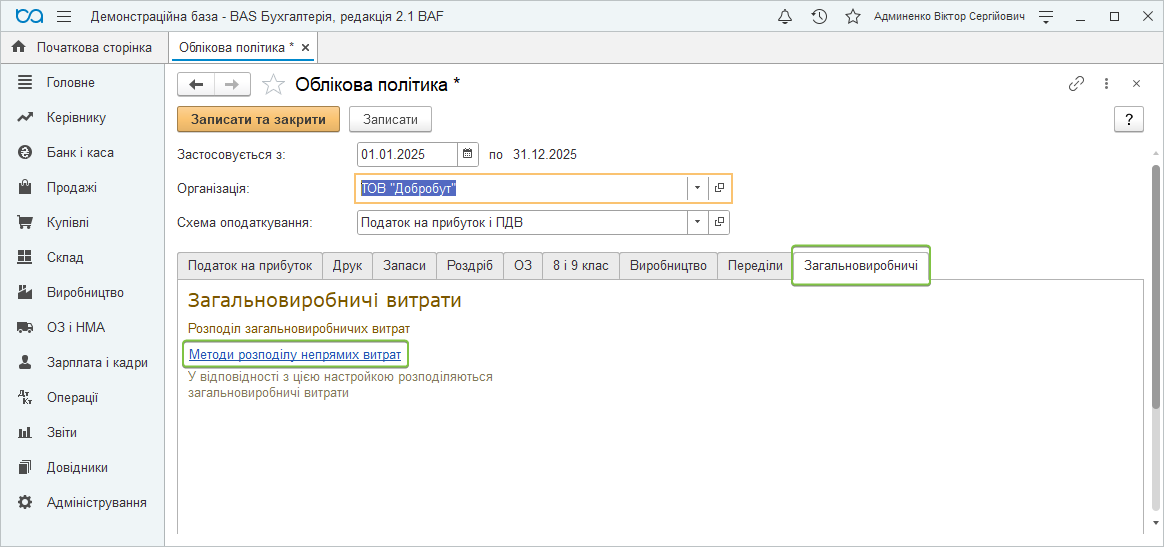

Щоб врахувати Загальновиробничі витрати в собівартість, необхідно вказати Спосіб розподілу витрат у регістрі відомостей «Методи розподілення непрямих витрат», який знаходиться в меню Головна – Облікова політика (вкладка Загальновиробничі).

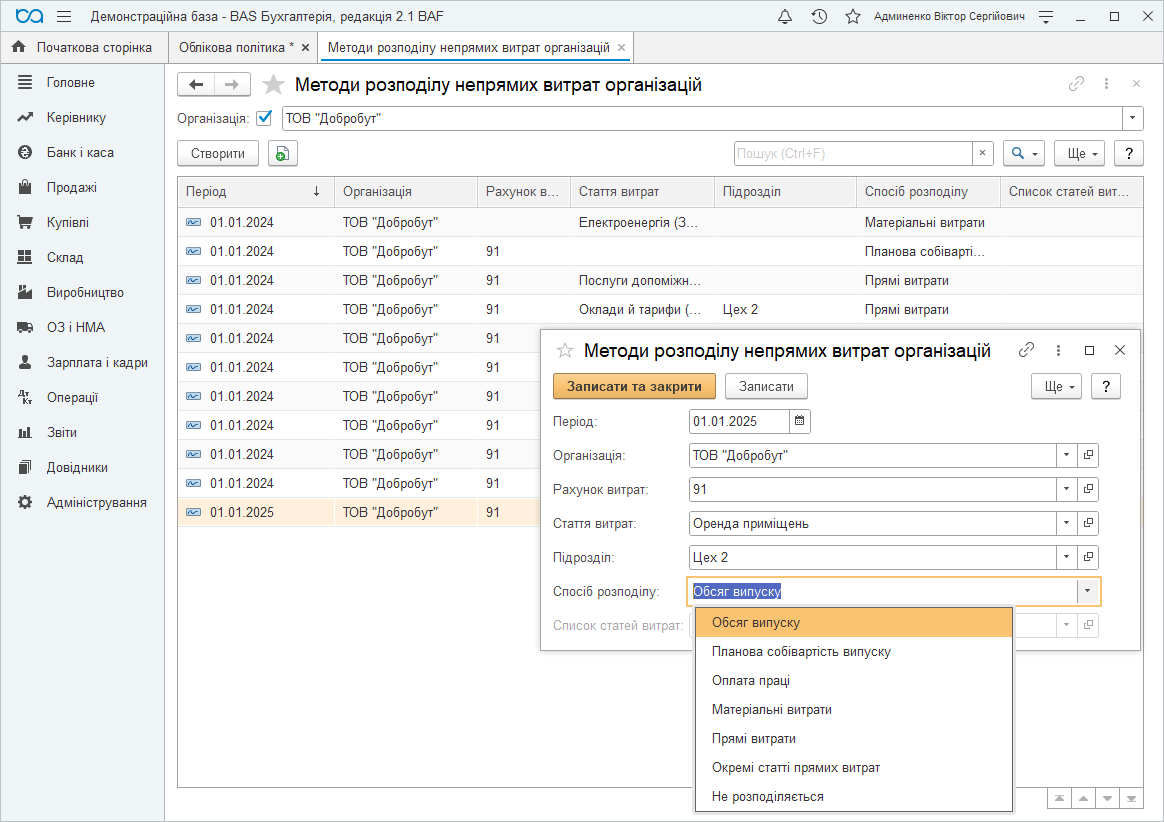

Обираємо організацію та вказуємо спосіб розподілу для обраного підрозділу та статті витрат.

Є декілька Способів розподілу, які обирають базу розподілення непрямих витрат :

- «Обсяг випуску» — кількість виготовленої в поточному місяці продукції та наданих виробничих послуг;

- «Планова собівартість випуску» — планова вартість виготовленої в поточному місяці продукції та наданих виробничих послуг;

- «Оплата праці» — сума витрат, накопичених на статтях витрат з видом «Оплата праці»;

- «Матеріальні витрати» — сума витрат, накопичених на статтях з видом «Матеріальні витрати»;

- «Прямі витрати» — сума витрат, накопичених на статтях прямих витрат виробництва;

- «Окремі статті прямих витрат» — сума витрат, накопичених на статтях прямих витрат, що об’єднанні в довільний список, який зберігається в довіднику «Списки статей витрат, включених у базу розподілу непрямих витрат».

Способи розподілу вказуються з точністю до підрозділу і статті витрат.

Якщо для всіх ЗВВ потрібно встановити один спільний спосіб розподілу, то поле Рахунок витрат потрібно залишити порожнім. Також можна встановити єдиний спосіб розподілу для всіх витрат, що враховуються на одному рахунку або за одним підрозділом.

В регістрі відомостей «Методи розподілу непрямих витрат організацій» вказується дата, з якої починає діяти спосіб розподілу. Якщо відбуваються зміни у способі розподілу. потрібно створити новий запис з датою, з якої відбулися зміни.

Важливо! Якщо не налаштований регістр по хоча б одній статті витрат, ця витрата не буде розподілена, а документ «Закриття місяця» видасть помилку «Не має бази розподілення» по статті витрат.

Розглянемо механізм розподілу на нашому прикладі:

Після внесення всіх прямих та загальновиробничих витрат та відображення випуску продукції потрібно провести документ «Закриття місяця».

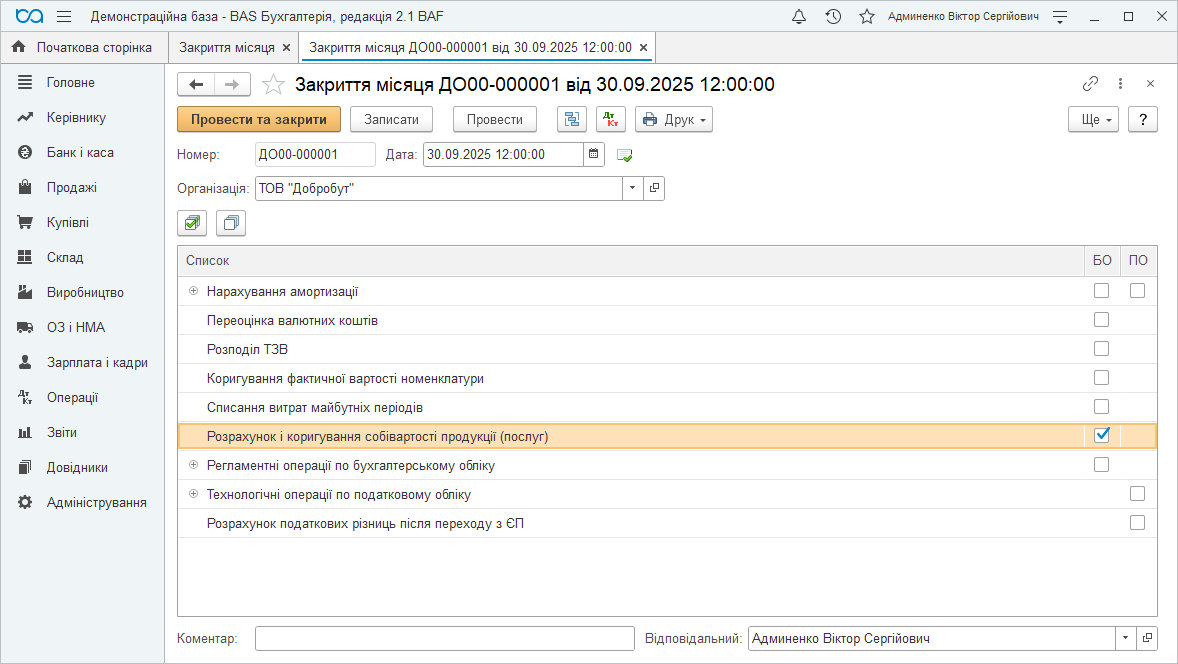

Закриття місяця

Документ «Закриття місяця» знаходиться в розділі «Операції» – «Закриття періоду» – «Закриття місяця». Він складається з переліку регламентованих операцій бухгалтерського та податкового обліку. Зокрема операція, яка формує собівартість, називається «Розрахунок і коригування собівартості продукції (послуг)».

Важливо! Для розрахунку коректної собівартості потрібно перепровести документи, щоб партії матеріалів у виробництво підтягувалися по хронології.

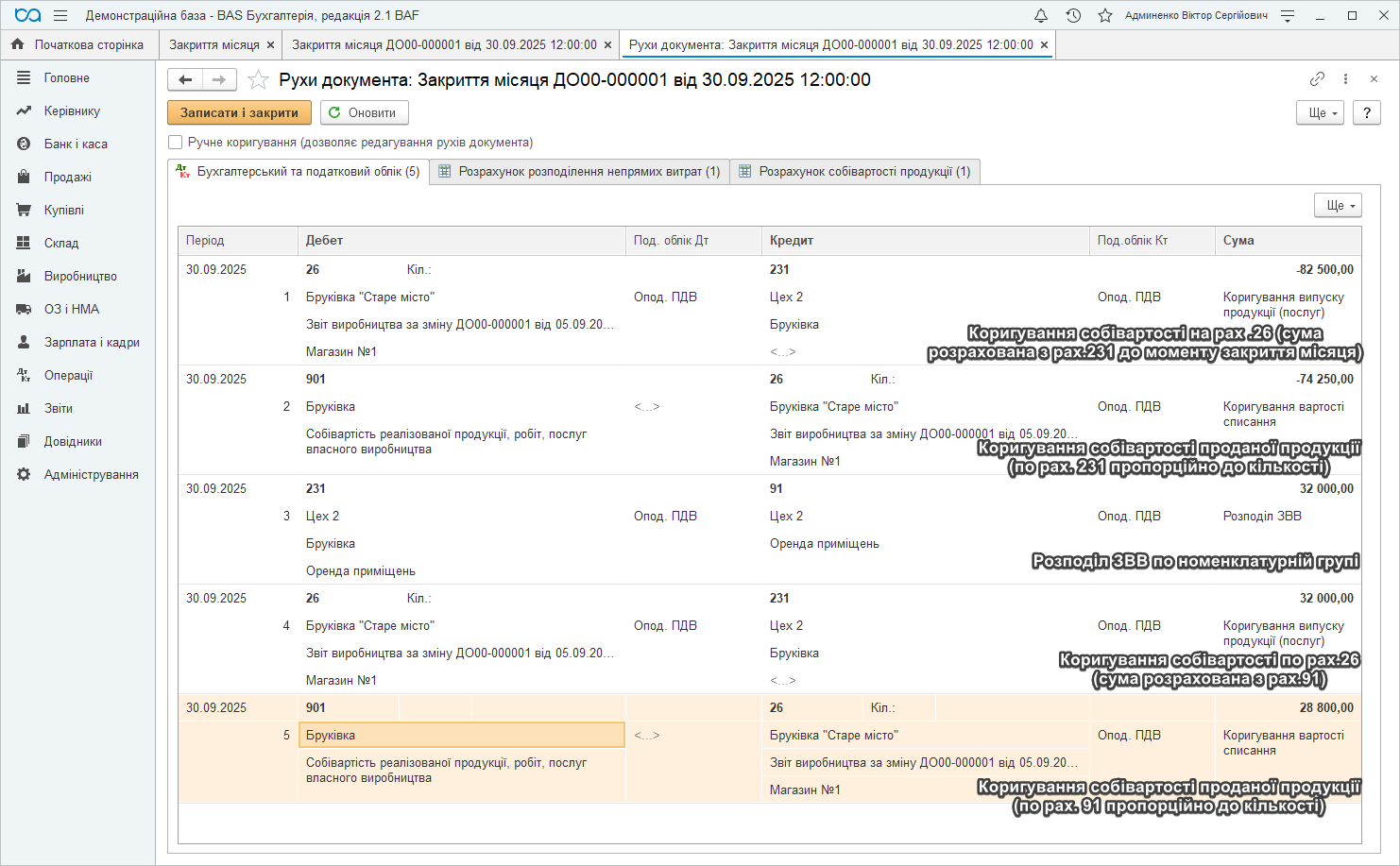

Відмічена операція формує наступні рухи:

1. Розподіляє загальновиробничі витрати по номенклатурних групах, з рахунку 91 на рахунок виробництва 231.

2. Розраховує собівартість продукції по номенклатурним групам з врахуванням ЗВВ та робить коригуючі рухи до собівартості по проданій продукції за місяць. Суми донараховуються або сторнуються по рах. 901.

Показником правильного закриття місяця є згорнуті рахунки 91 та 231.

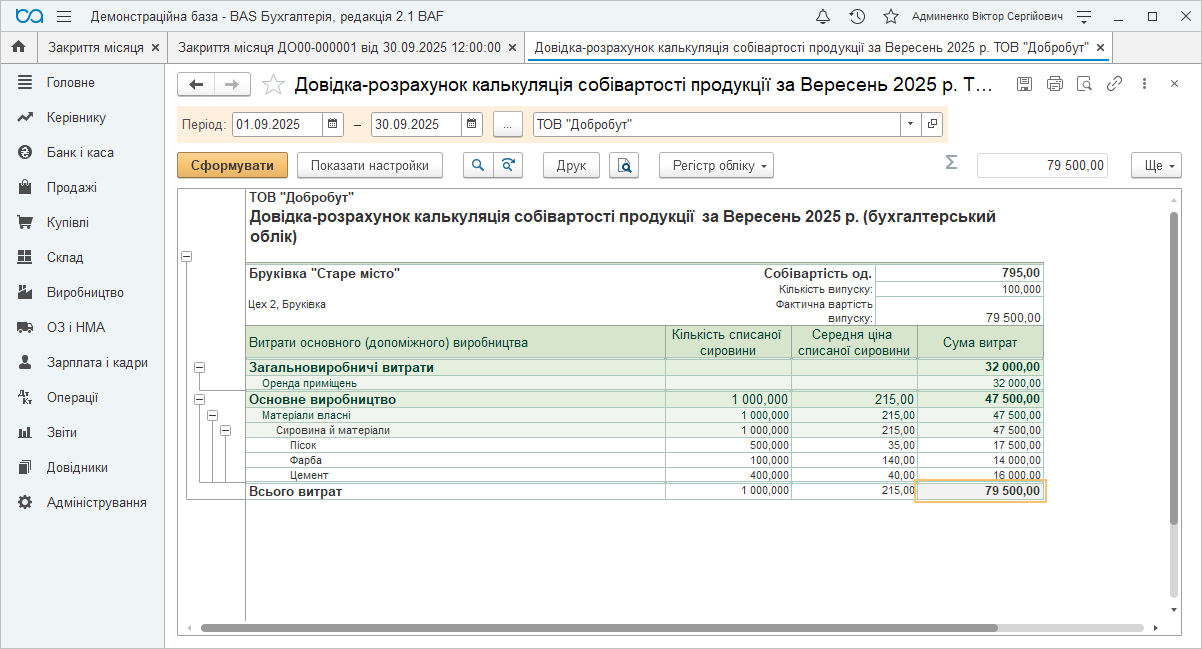

Також з документу «Закриття місяця» через кнопку «Друк» можна відкрити Довідку-розрахунок «Калькулятор собівартості продукції»

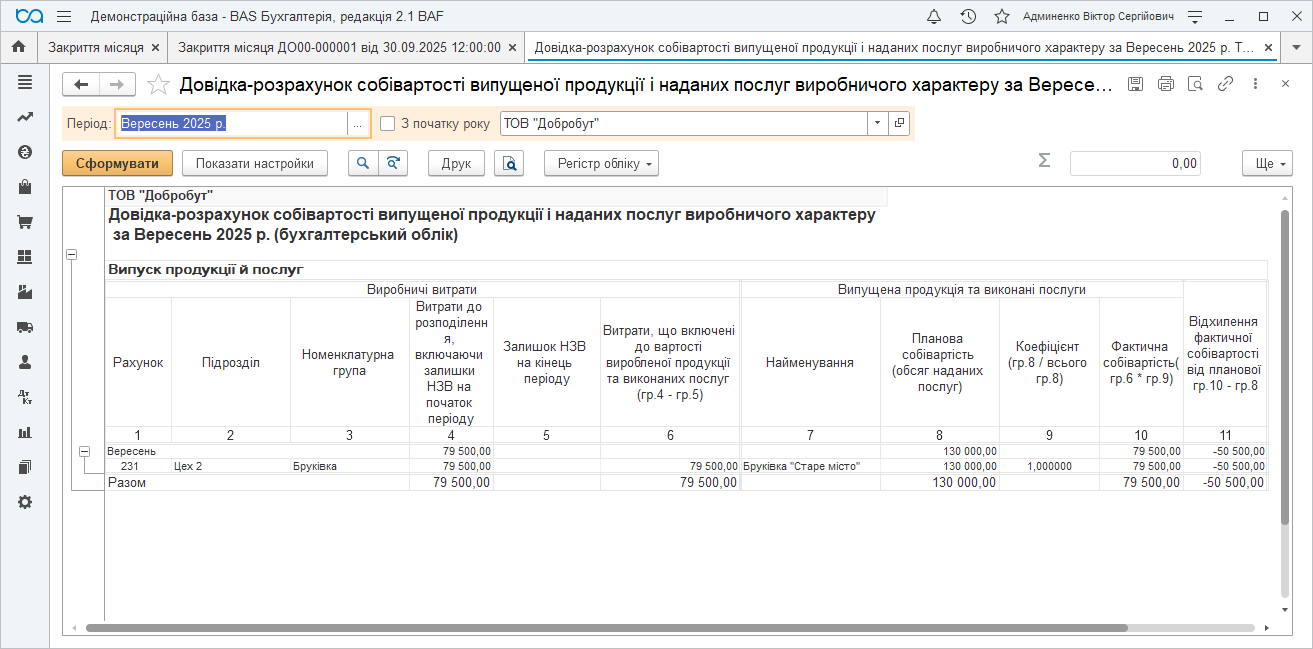

та Довідку-розрахунок собівартості випущеної продукції і наданих послуг виробничого характеру, по якій можна побачити відхилення від планової собівартості в цьому місяці.

Таким чином, ми на прикладі розглянули необхідні налаштування та облік виробництва в BAS Бухгалтерія.

Вітаю! Як в документі “Закриття місяця” – “розрахунок і корегування продукції(послуг) змінити рах. 901 на 903, бо в нас тільки послуги .

Добрий день. У документі «Закриття місяця» такі налаштування відсутні. Рахунок витрат при закритті місяця залежить від рахунку, що вказаний при проведенні документа «Надання виробничих послуг».

чому при друку листа тракториста машиніста не проставляються дані

Доброго дня. Ця форма призначена для заповнення вручну. Заповнюються тільки 2 реквізити з довідників – марка та тракторист. Є можливість дописати зовнішню друковану форму цього документа.