Облік непрямих витрат в BAS Комплексне управління підприємством та BAS ERP

5 866Загальновиробничі або непрямі витрати – це інші витрати, що пов’язані з виробництвом та не відносяться до матеріальних або трудовитрат.

Непрямі витрати в BAS КУП та BAS ERP накопичуються наступними документами:

- «Надходження товарів і послуг» або «Надходження послуг та інших активів», за умови встановлення відмітки «Списання на витрати» та вказання відповідної статті витрат для послуг виробництва.

- «Авансовий звіт» для витрат підзвітної особи.

- «Розхідний касовий ордер» – видача готівки для виробничих витрат.

- Відображення зарплати виробничого і загальновиробничого персоналу.

- Амортизація.

- Внутрішнє споживання товарів – списання ТМЦ на постатейнi витрати або передача ТМЦ в експлуатацію.

Накопичення непрямих витрат ведеться за допомогою регістра «Іншi витрати» виключно у вартісному виразі в розрізі статей витрат. А розподілення цих статей на виробництво можливе тільки для статей з варіантом розподілу «На виробничі витрати».

В цьому випадку вказується:

- Стаття калькуляції – стаття в структурі собівартості.

- Вид аналітики витрат – аналітика виникнення витрат для докладнішого аналізу витрат за допомогою звітів. Під час розрахунку собівартості – не враховується.

Правила розподілу:

- По підрозділах і етапах за правилами – вказуються два правила розподілу між підрозділами та між етапами. Використовується для розподілу непрямих витрат підрозділів, які обслуговують виробництво, але не займаються виробничою діяльністю безпосередньо.

- По підрозділах вручну, по етапах за правилом – вказується тільки правило розподілу між етапами. Правило розподілу за підрозділами вказується в робочому місці «Розподіл витрат на собівартість продукції», використовується для керованого вручну розподілу непрямих витрат підрозділів, які обслуговують виробництво, але не займаються виробничою діяльністю безпосередньо.

- По етапах за правилом (в цьому підрозділі) – вказується правило розподілу між етапами. Розподіл здійснюється на продукцію, що випущена в тому ж підрозділі, де накопичені витрати.

- По етапах за правилом (за всіма підрозділами) – вказується правило розподілу між етапами. Розподіл здійснюються на всю випущену продукцію (на етапи, виконані в будь-якому підрозділі) незалежно від того, де зареєстровані витрати. Використовується для розподілу непрямих витрат за підрозділами та етапами за однаковою базою.

- По етапах вручну (за всіма підрозділами) – правило розподілу аналогічно попередньому, мiж етапами вказується в робочому місці розподіл витрат на собівартість продукції. Використовується для керованого вручну розподілу непрямих витрат за підрозділами та етапами за однаковою базою.

Саме розподілення статей витрат відбувається за допомогою документу «Розподіл витрат на собівартість продукції», в рамках закриття місяця. Також цей документ можна знайти в розділі «Виробництво» – «Виробничі витрати».

В момент закриття місяця:

- по кожній статті витрат по окремій аналітиці витрат та підрозділу створюється документ з початковим статусом «Потрібна настройка розподілу» або «Готовий до розподілу»;

- збираються всі загальновиробничі витрати за період;

- розподіляються витрати згідно правила розподілу.

По завершенню статус змінюється на «Розподілено» або «Помилка розподілу».

Якщо потрібно повторно перерахувати документ, необхідно змінити статус на «Готовий до розподілу» через кнопку зверху «Сформувати документи розподілу» та вибрати один з варіантів.

Як працює документ «Розподіл витрат на собівартість продукції»:

- Аналізує всі витрати в регістрі накопичення «Інші витрати» (зі знаком “+”) по аналітиці документу розподілу та формує рухи з мінусом, щоб закрити регістр в нуль.

- По Регістру бухгалтерії “Журнал проводок (регламентований облік)” формує проводки по підрозділам по рахункам 91 – 231.

- Суми з пункту 1 розподіляє в регістр накопичення “Інші витрати незавершеного виробництва”, які дописуються у відповідні документи випуску. Це дозволяє рахувати собівартість продукції по кожному документу «Випуск». Суми розподіляються згідно правила розподілу документу.

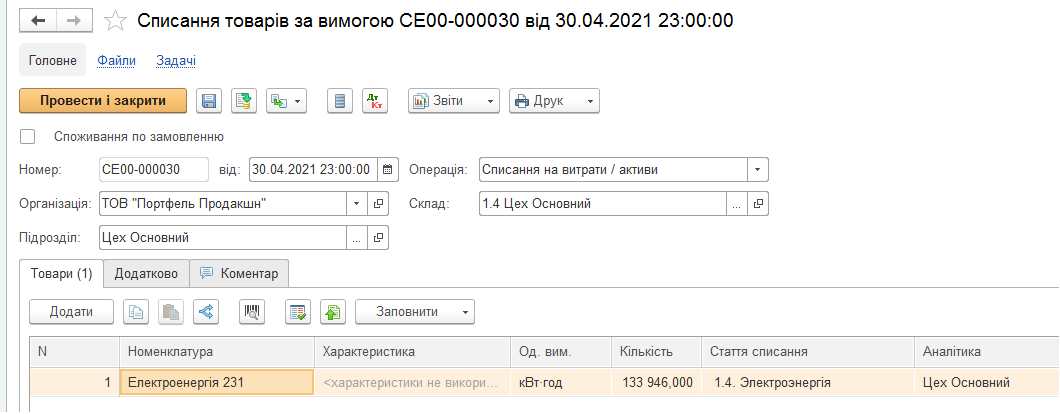

- Якщо є витрати, вартість яких невідома на початку розрахунку, наприклад електроенергія, яка передається у виробництво документом «Списання товарів за вимогою», де відома кількість та немає вартості номенклатури, то документ робить наступне:

- Розраховує вартість витрати та записує їх в регістр накопичення “Партії витрат на випуск“.

- Після розрахунку собівартості дописує до регістру «Інші витрати» розрахунок згаданої витрати, з реквізитом таблиці «Розрахунок собівартості» – «Так».

- Розподіляє цю суму в регістр накопичення “Інші витрати незавершеного виробництва” з реквізитом таблиці «Розрахунок собівартості» – «Так».

Важливо! Бувають випадки коли суми, що повертаються в РН «Інші витрати» та “Партії витрат на випуск” не співпадають, тоді документ буде з «Помилкою розподілу». В цьому випадку треба виправити документи «Списання товарів за вимогою», що некоректно передають собівартість у виробництво.

Що робити, коли документ «Розподіл витрат на собівартість продукції» видає «Помилка розподілу»?

- Переконатися, що сума для розподілу відома, може відображатися в документі.

- Переконатися, що база розподілу відома через звіт «Перевірити наявність даних для бази розподілу».

Які регістри використовуються у виробництві BAS КУП та BAS ERP

Регістр «Матеріали і роботи у виробництві» — призначений для кількісного обліку матеріалів та робіт у виробничому підрозділі.

Для кількісно-вартісного обліку матеріалів та робіт за документами надходження (партій), які передані у виробництво, використовується залишковий регістр «Партії виробничих витрат». Плюс по регістру формує документ «Передача матеріалів у виробництво», мінус – документ «Списання витрат на випуск». Даний регістр після розрахунку собівартості повинен бути закритий, тобто залишки по «Аналітиці обліку номенклатури» повинні бути нульові.

В регістрі «Партії виробничих витрат» аналогічно обліку ТМЦ кількісні рухи реєструються відразу, а вартісні – пізніше регламентним документом «Розрахунок собівартості товарів». Якщо ведеться облік у розрізі партій, то надходження партій реєструє регламентна обробка «Формування рухів по партiях».

Результат того, як розподілилися матеріали та роботи у виробництві зберігається в регістрі накопичення «Партії незавершеного виробництва», де плюс по регістру формує документ «Випуск продукції» (ці рухи додаються документом «розрахунок собівартості»), мінус по регістру – документ «Списання витрат на випуск». Даний регістр після закриття місяця повинен бути закритий, тобто залишки по «Аналітиці обліку номенклатури» повинні бути нульові.

Фінальний регістр, в якому зберігається інформація як розподілилися матеріали та роботи на випуск – «Партії витрат на випуск». Ця таблиця по собівартості випущеної продукції повинна співпадати з регістром «Собівартість», також цей регістр за розділом обліку виробничі витрати призначений для кількісно-вартісного обліку матеріалів та робіт (Регістр «Собівартість» по «+» = «+» регістру «Партії витрат на випуск»).

Регістр «Собівартість» по «-» не дорівнює «-» регістру «Партії затрат на випуск», оскільки:

- собівартість відображає матеріали;

- а партії відображають розподілені затрати по статтям.

Для порівняння синхронності двох регістрів використовується звіт «Звірка даних партійного обліку та собівартості», який можна відкрити через обробку «Закриття місяця» – «Ще».

Всі вказані регістри ведуть облік як по кількості, так і вартості для готової продукції у виробництві.

Регістр накопичення «Випуск продукції» – оборотний регістр ( без «+» та «-») записує випуск та надходження продукції з реквізитом «Замовлення», показує скільки продукції виготовлено по документах випуск. Окремого звіту в КУП по цьому регістру немає, можливий перегляд через «Універсальний звіт».

Звіт «Виробничі витрати» – формується по РН «Інші витрати» та РН «Інші витрати незавершеного виробництва».

Звіт «Собівартість випущеної продукції» збирає дані по одиниці продукції з документу «Випуск» по трьох регістрах, які дописує документ «Розрахунок собівартості:

- Матеріали – Регістр накопичення “Партії виробничих витрат”.

- Роботи працівників – Регістр накопичення “Трудовитрати незавершеного виробництва”.

- Інші витрати – Регістр накопичення “Партії незавершеного виробництва”.