Як подати об’єднану звітність з ПДФО та ЄСВ через веб-сервіс СОТА

5 855Як відомо, звіт «Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску» потрібно подавати щоквартально. Звіт подається роботодавцями (юридичними і фізичними особами), які є страхувальниками для своїх найманих працівників. Термін подачі даного звіту не пізніше 40 календарних днів з дня закінчення звітного періоду.

Для того, щоб подати об’єднану звітність з ПДФО та ЄСВ через веб-сервіс СОТА дотримуйтесь наступної інструкції:

Крок 1.

- перейдіть за посиланням на сайт «СОТА»

Крок 2.

- зареєструйтеся у веб-сервісі та внесіть дані Вашої організації;

- якщо у Вас вже є зареєстрований аккаунт, зайдіть в нього.

Крок 3.

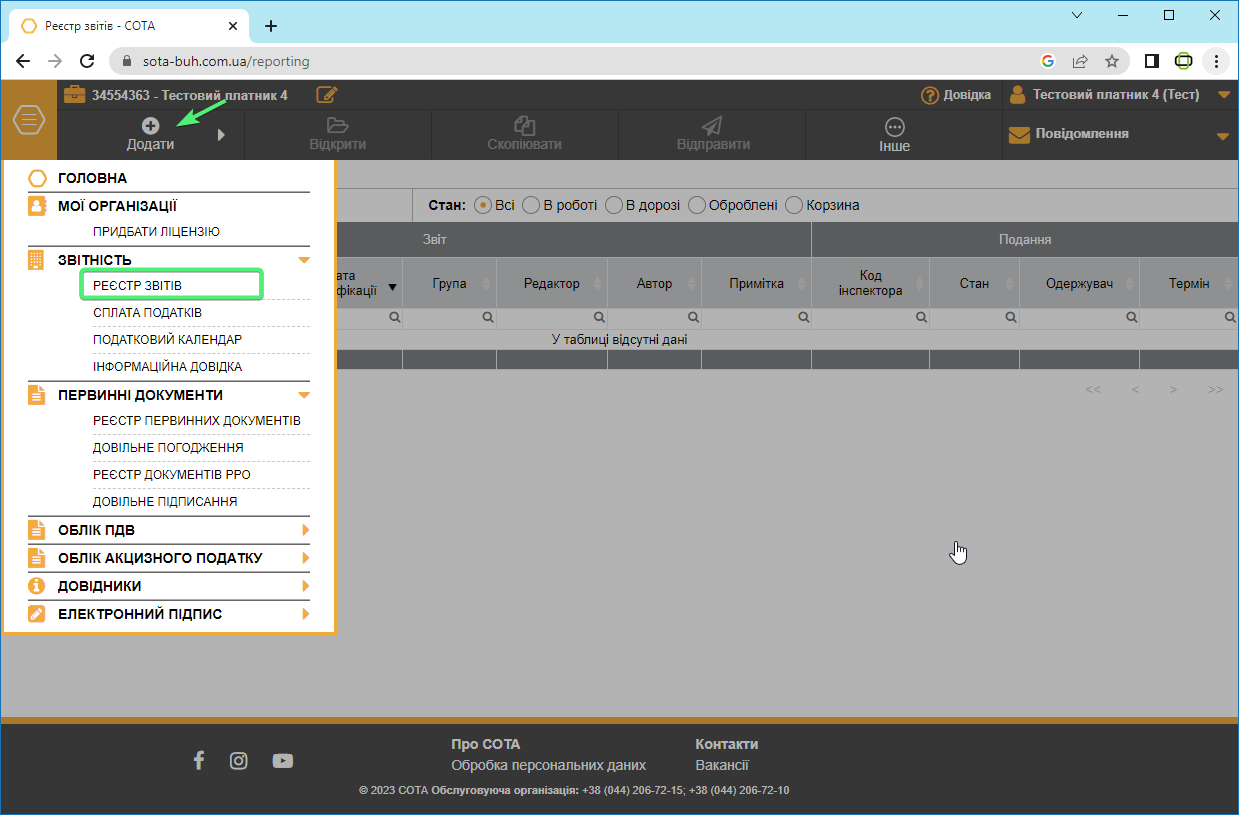

- у головному меню перейдіть в розділ «Звітність» – «Реєстр звітів» – «Додати».

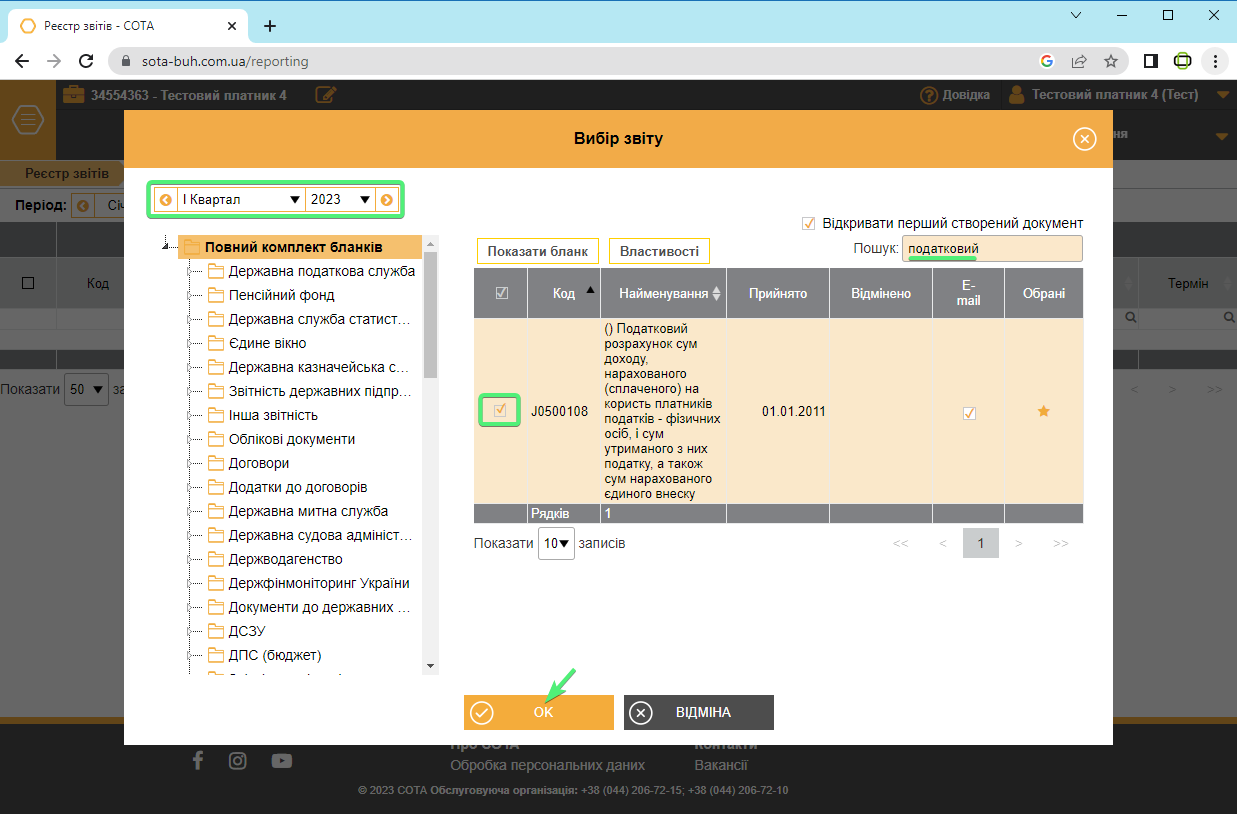

В наступному вікні оберіть потрібний період, потім у вікні Пошук напишіть початок назви звіту. Проставте відмітку навпроти знайденого звіту і натисніть ОК.

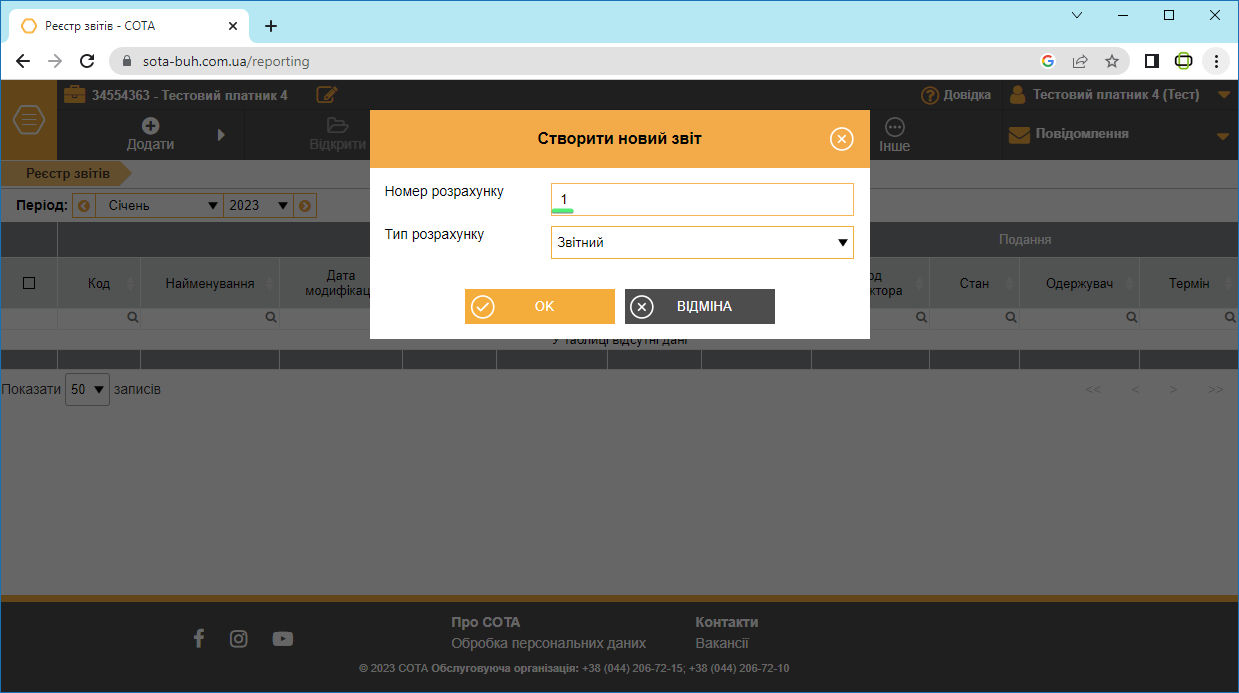

Крок 4.

- При створенні звіту вкажіть Номер розрахунку та Тип розрахунку і натисніть ОК.

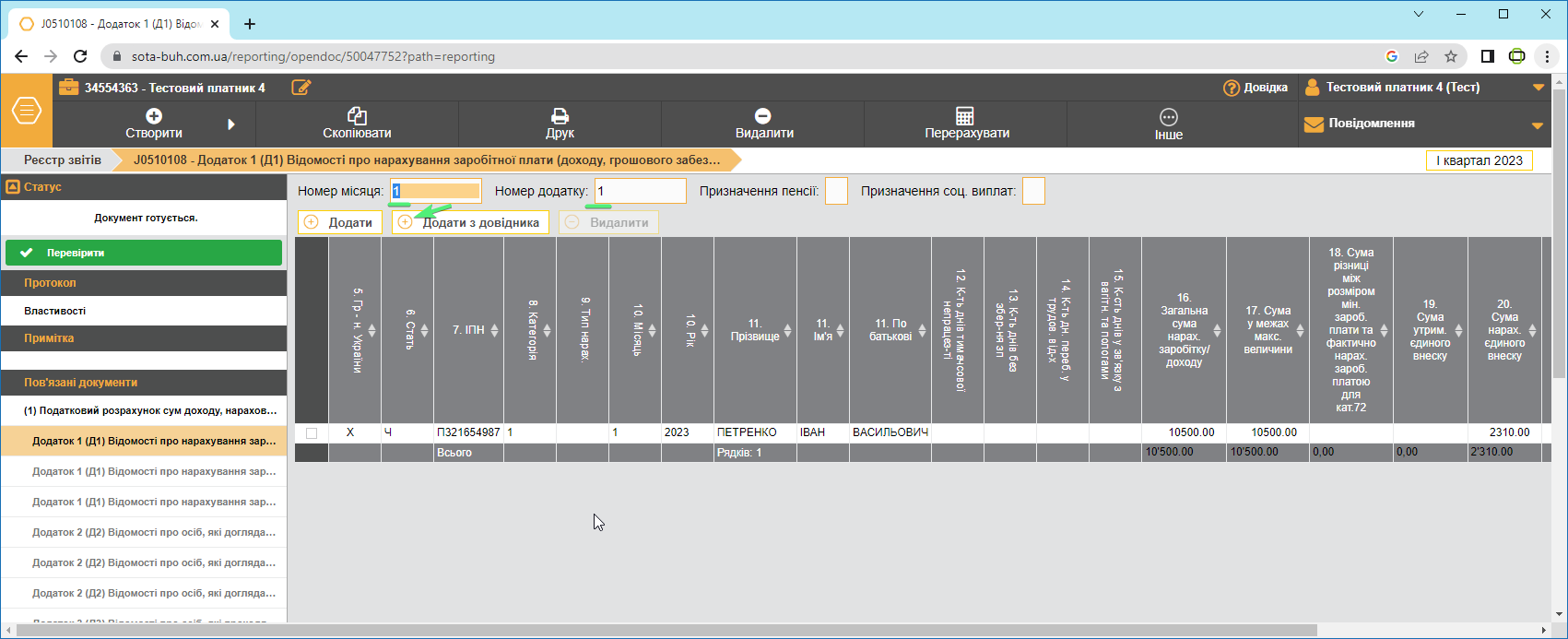

- Заповніть по черзі кожну таблицю звіту. Співробітників зручно обирати з довідника співробітників (для цього потрібно попередньо внести дані співробітників в довідник) і вказати нараховані по них суми. На мал. наведено приклад заповнення додатку 1 за перший місяць кварталу.

- Таким самим чином за кожен місяць кварталу потрібно заповнити додатки 4.

Крок 5.

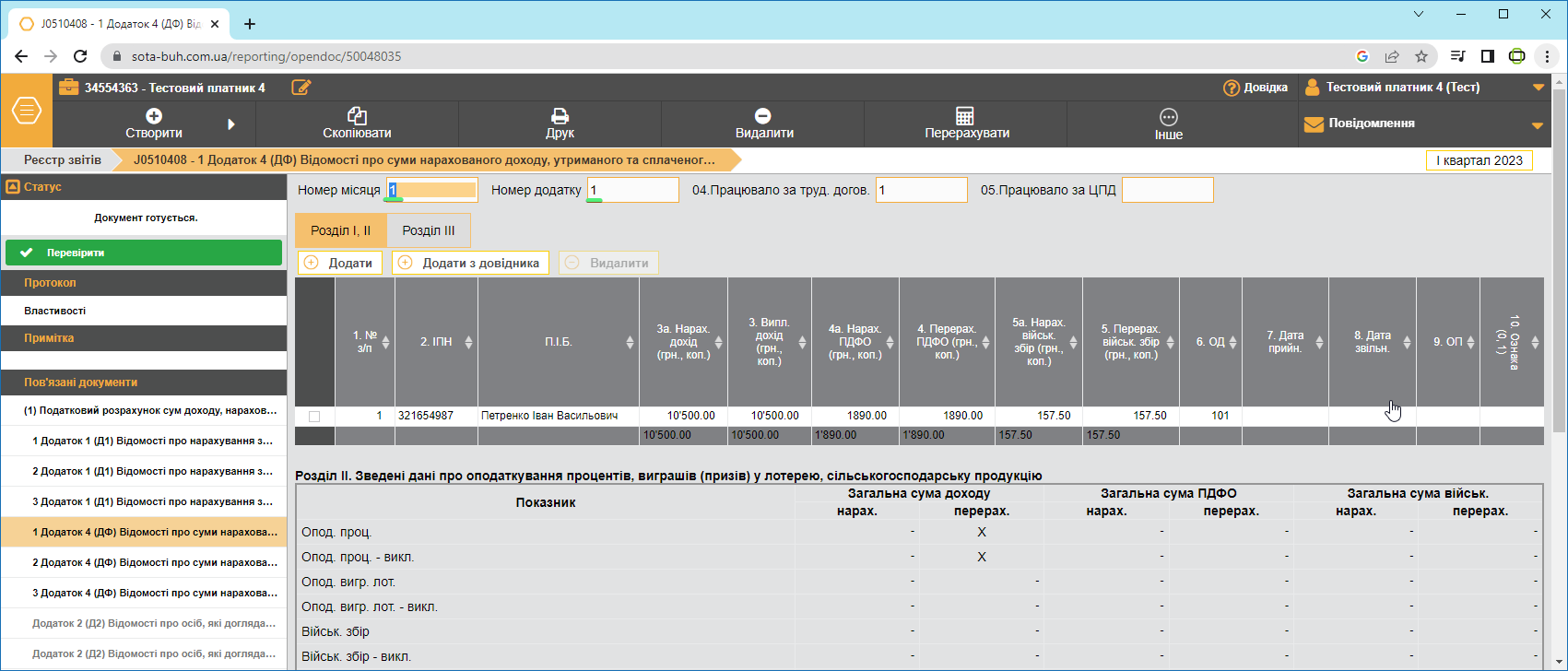

- Після заповнення Д1 і Д4, за потреби, заповніть інші додатки звіту.

Крок 6.

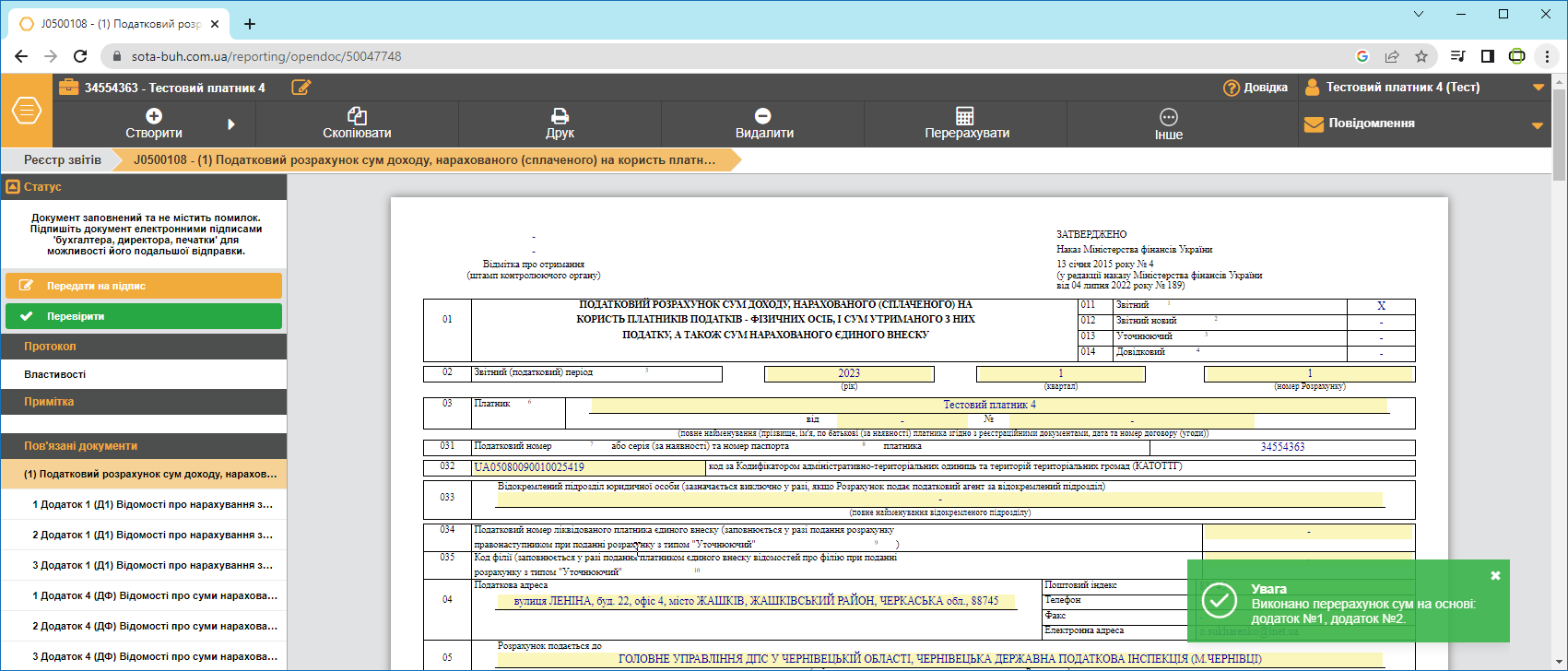

- Перейдіть до Таблиці 1, програма автоматично перерахує дані із додатків.

Крок 7.

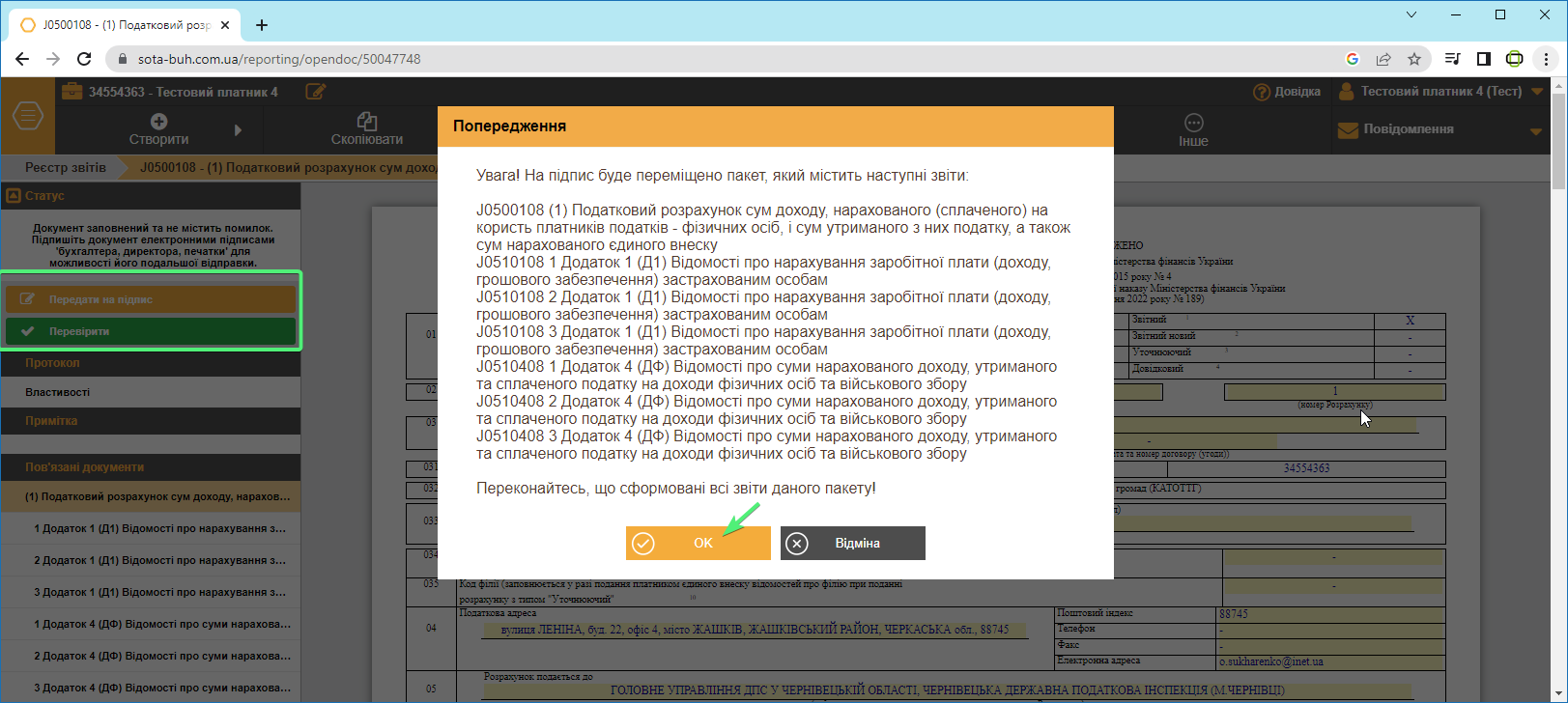

- Натисніть Перевірити та Передати звіт на підпис.

- У вікні Попередження перегляньте чи Ви сформували всі необхідні таблиці звіту та натисніть ОК.

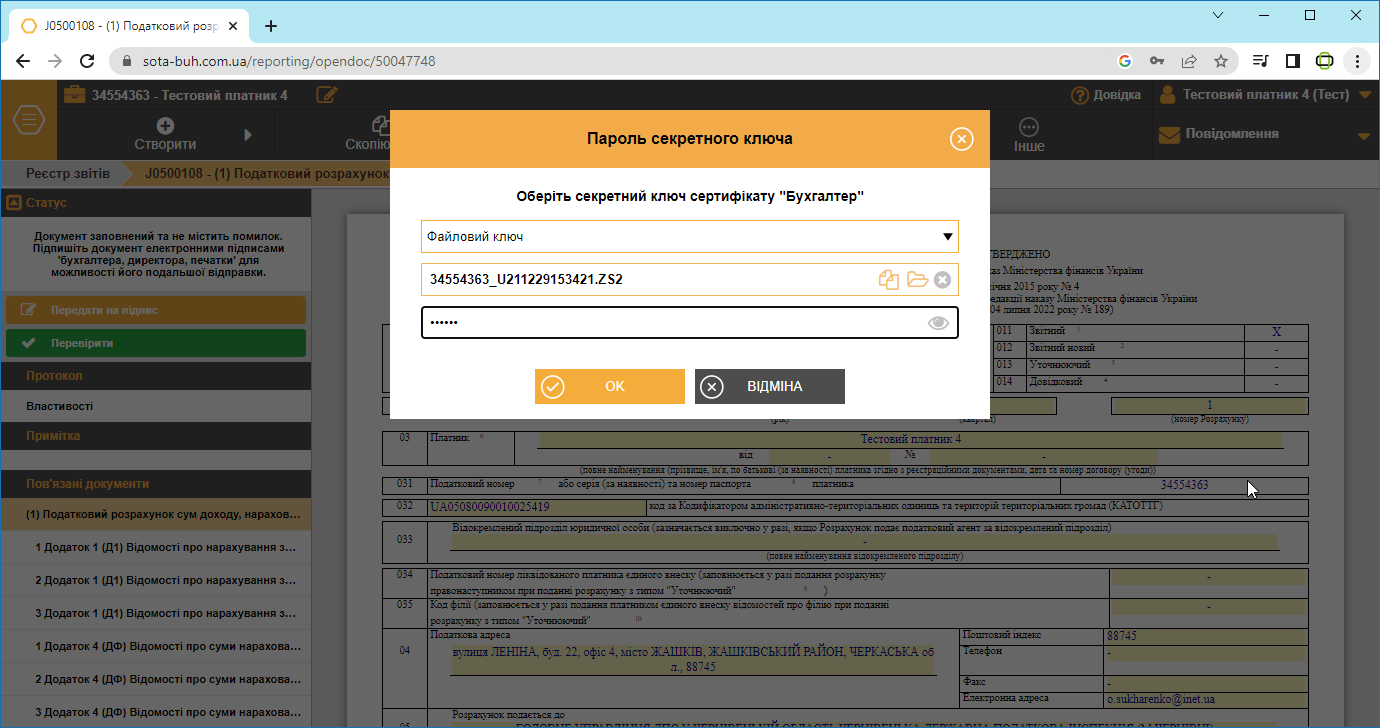

- Введіть пароль до електронного ключа, після чого відправте звіт до ДПС.

- очікуйте на квитанцію №1 про те, що звіт надійшов до контролюючого органу та №2 про те, що звіт прийнято.

Таким чином, можна створити та вручну заповнити звіт «Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску».

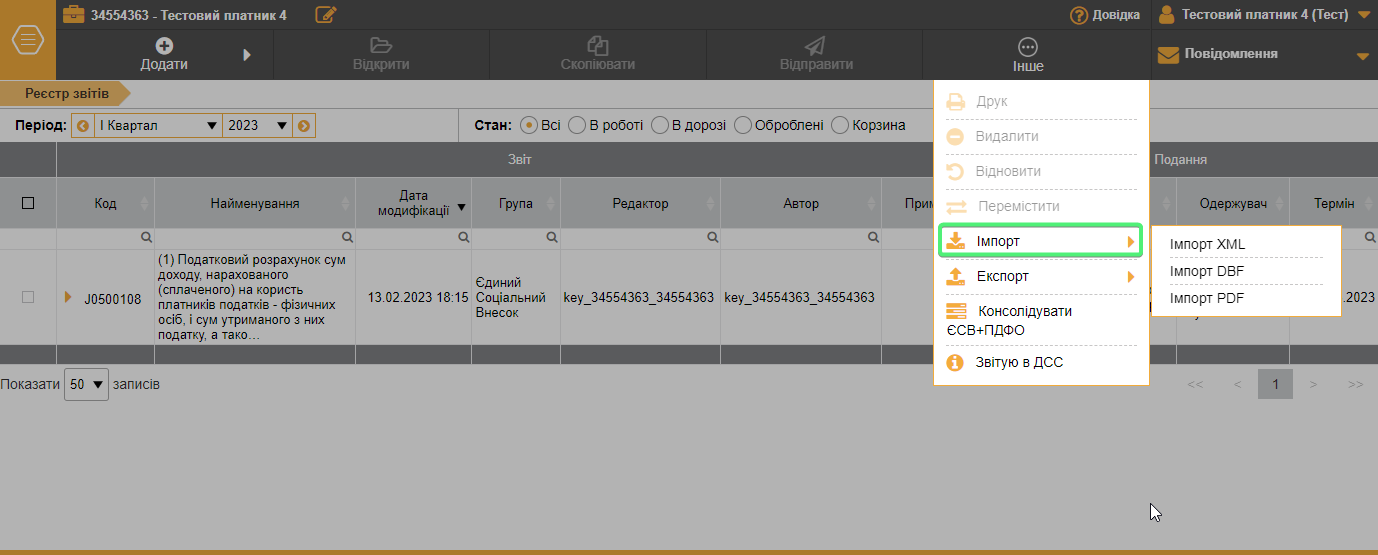

Окрім того, об’єднану звітність з ПДФО та ЄСВ можна імпортувати з облікової системи, зокрема за допомогою обробки «Вивантаження об’єднаної звітності з ПДФО та ЄСВ з BAS».