Як діяти в разі зупинки реєстрації ПН/РК

34 651У разі блокування реєстрації в ЄРПН податкових накладних/розрахунків коригування, які відповідають критеріям ризику, платник податку має право подати протягом 365 календарних днів, що настають за датою виникнення податкового зобов’язання, відображеного у такій ПН/РК, на розгляд комісії ДПС наступну інформацію:

- Таблицю даних платника податків на додану вартість за встановленою формою «Додаток 5 до Порядку зупинення реєстрації ПН/РК в ЄРПН» (J/F 1312303);

- Повідомлення про подання пояснень та копій документів щодо податкових накладних/розрахунків коригування, реєстрацію яких зупинено (J/F 1312603).

Для того, щоб створити дані електронні документи в програмі M.E.Doc (Медок) потрібно перейти за шляхом: Звітність – Реєстр звітів – Файл – Створити звіт (Виставити період) – Розділ «Державна податкова служба» – Інше(для юр. осіб ) /Звітність фізичних осіб (для ФОП).

Якщо платник податку виробляє продукцію або надає послуги, рекомендується подати «Таблицю даних платника податку на додану вартість» (далі — Таблицю). Таблиця містить інформацію щодо специфіки діяльності платника ПДВ, зокрема про види економічної діяльності (КВЕД), коди товарів (УКТЗЕД), послуг (ДКПП), що придбаваються/постачаються.

До Таблиці подаються пояснення та копії документів, що можуть підтвердити здійснення платником податку на додану вартість діяльності, відображеної у Таблиці (формат .jpg, .pdf, розмір одного файлу не перевищує 2 Мб)

Таблиця подається до Регіональної комісії, яка протягом 5 робочих днів після отримання повинна надати відповідь.

Відповідно, заповнення граф Таблиці здійснюється в такий спосіб:

- у графі 2 — зазначається вид економічної діяльності відповідно до Класифікатора видів економічної діяльності (КВЕД ДК 009:2010);

- у графі 3 — коди товарів згідно з УКТ ЗЕД або коди послуг відповідно до ДКПП, що на постійній основі постачаються (виготовляються) платником податку;

- у графі 4 — коди товарів згідно з УКТ ЗЕД або коди послуг відповідно до ДКПП, що на постійній основі придбаваються (отримуються) платником податку.

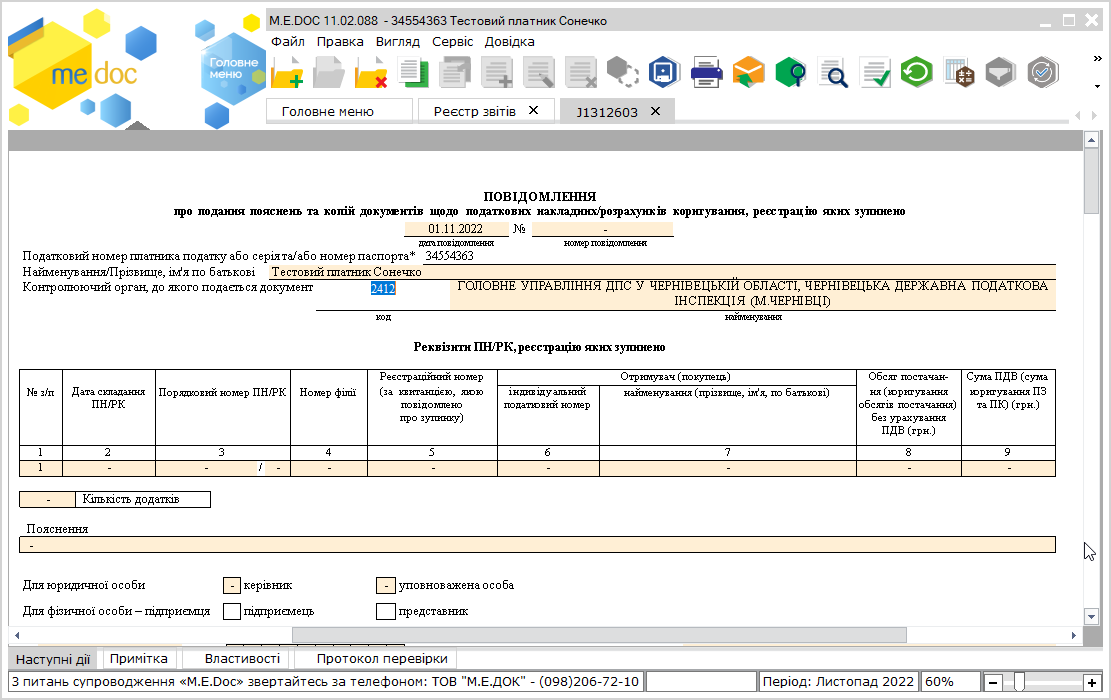

Як повідомляє ДПС, пояснення платник може подати у вигляді Повідомлення про подання пояснень та копій документів щодо податкових накладних/розрахунків коригування, реєстрацію яких зупинено за формою J(F) 1312603.

У даному повідомленні потрібно описати діяльність підприємства, наявність матеріальних і трудових ресурсів, орендованих чи власних виробничих потужностей, та розкрити детально зміст операції, яка відображена в заблокованій ПН/РК.

Таке повідомлення формується окремо за кожними ПН/РК, реєстрацію яких зупинено в Реєстрі, до повідомлення додаються копії документів у вигляді окремих додатків за формою J(F)1360102 у форматі PDF (розмір кожного додатка не повинен перевищувати 2 МБ).

До таких документів можуть відноситись: договори; рахунки; довіреності; ТТН; платіжні документи; складські документи; видаткові накладні; інші документи, що підтверджують факт здійснення господарської операції.

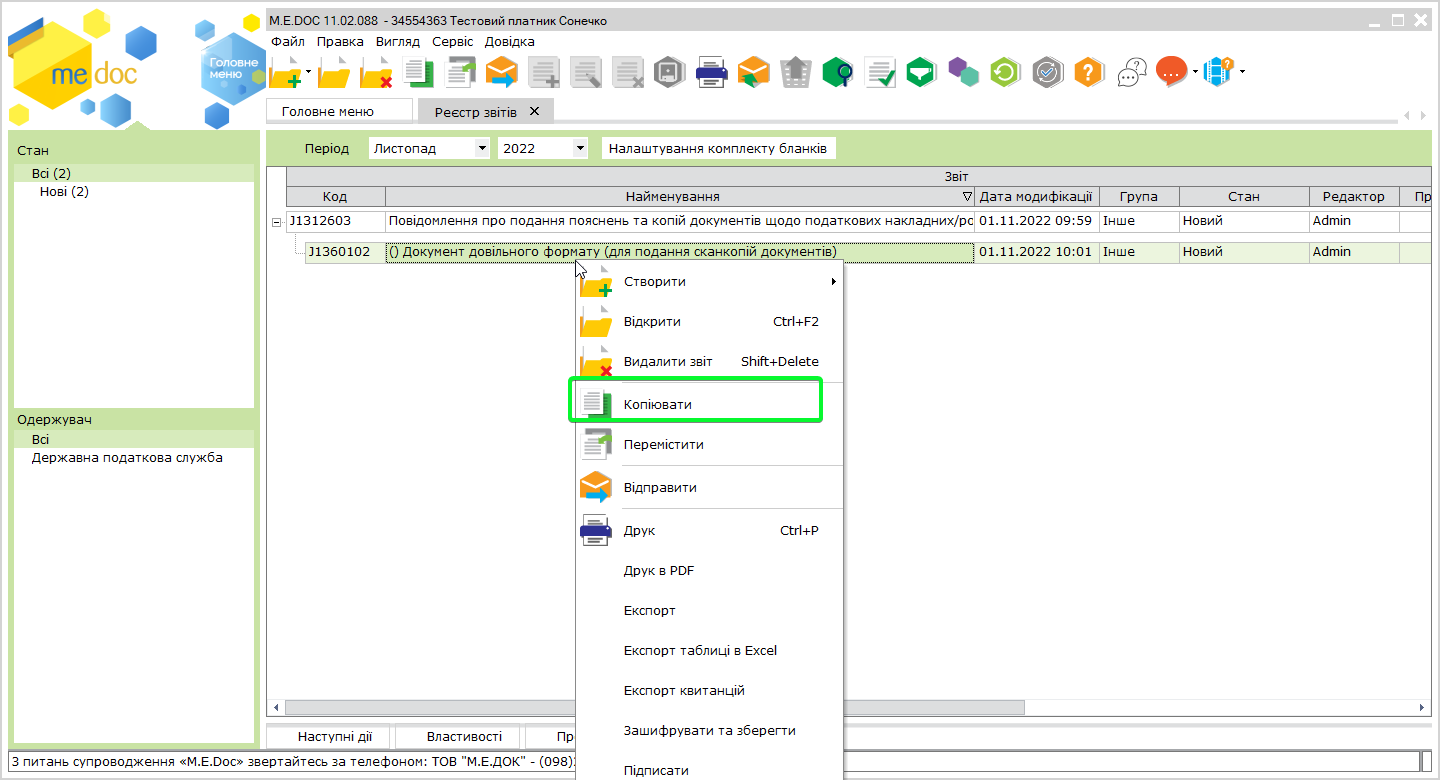

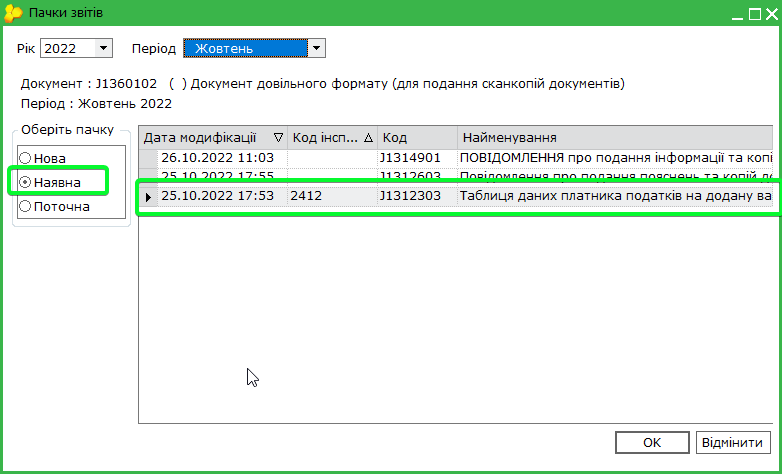

Якщо розмір додатків (сканкопій) перевищує 2 MB, то його можна розділити на два файли і прикріпити до таблиці. Для цього потрібно створити новий документ за формою J(F)1360102. В M.E.Doc це можливо зробити шляхом копіювання попереднього додатку, обов’язково в існуючий пакет.

Важливо! На час підписання вищезазначеного пакету документів потрібно перевірити налаштування підписів, так як цей пакет повинен бути підписаний комплектом «Директор – Печатка». Налаштувати комплект підписів можна в меню Адміністрування – Параметри системи – Підпис розділ Податкові накладні.

В разі отримання квитанції про зупинення реєстрації ПН/РК до ПН, платник податків може подати до ДПС Таблицю – додаток 5 до Порядку зупинення реєстрації ПН/РК в ЄРПН (J/F 1312303).