Как действовать в случае остановки регистрации НН/РК

17 355В случае блокировки регистрации в ЕРНН налоговых накладных/расчетов корректировки, соответствующих критериям риска, налогоплательщик вправе подать в течение 365 календарных дней, следующих за датой возникновения налогового обязательства, отраженного в такой НН/РК, на рассмотрение комиссии ГНС следующую информацию :

- Таблицу данных налогоплательщика на добавленную стоимость по установленной форме «Приложение 5 к Порядку остановки регистрации НН/РК в ЕРНН» (J/F 1312303);

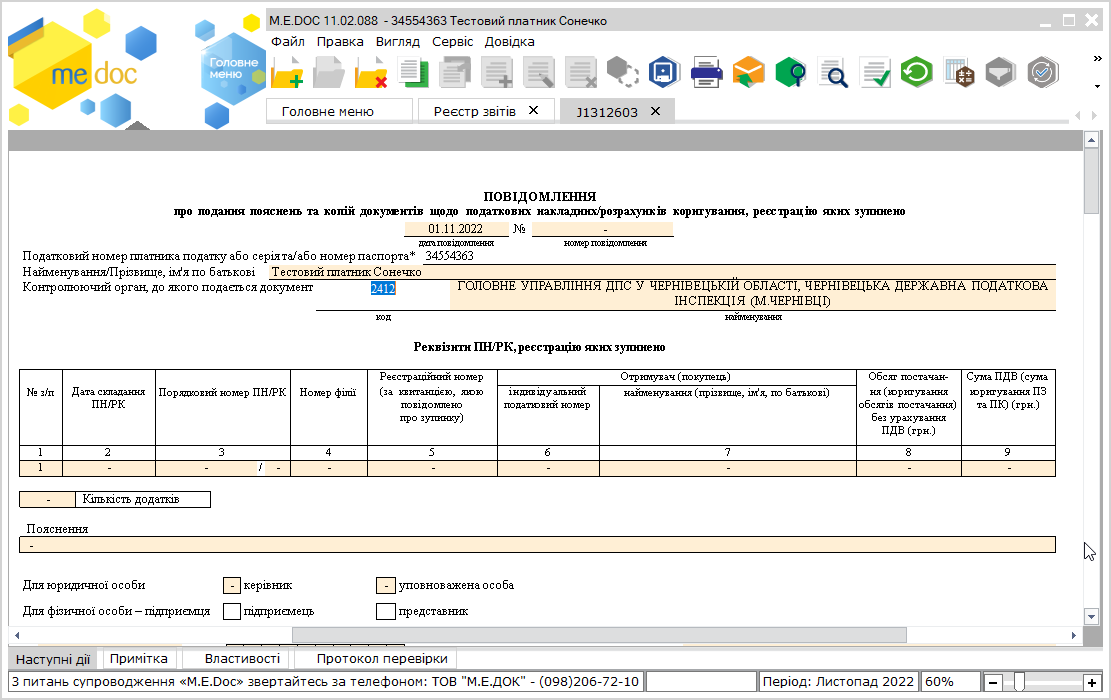

- Уведомление о предоставлении объяснений и копий документов по налоговым накладным/расчетам корректировок, регистрация которых остановлена (J/F 1312603).

Для того, чтобы создать данные электронные документы в программе M.E.Doc (Медок) нужно перейти по пути: Отчетность – Реестр отчетов – Файл – Создать отчет (Выставить период) – раздел Государственная налоговая служба – Другое (для юр. лиц) /Отчетность физических лиц (для ФЛП).

Если налогоплательщик производит продукцию или предоставляет услуги, рекомендуется подать «Таблицу данных налогоплательщика на добавленную стоимость» (далее — Таблицу). Таблица содержит информацию о специфике деятельности плательщика НДС, в частности о видах экономической деятельности (КВЭД), кодах товаров (УКТВЭД), приобретаемых/поставляемых услуг (ДКПП).

В Таблицу подаются пояснения и копии документов, которые могут подтвердить осуществление плательщиком налога на добавленную стоимость деятельности, отраженной в Таблице (формат .jpg, .pdf, размер одного файла не превышает 2 Мб).

Таблица подается в Региональную комиссию, которая в течение 5 рабочих дней после получения должна дать ответ.

Соответственно, заполнение граф Таблицы осуществляется следующим образом:

- в графе 2 – указывается вид экономической деятельности в соответствии с Классификатором видов экономической деятельности (КВЭД ДК 009:2010);

- в графе 3 – коды товаров согласно УКТ ВЭД или коды услуг в соответствии с ГКПП, которые на постоянной основе поставляются (изготавливаются) налогоплательщиком;

- в графе 4 — коды товаров согласно УКТ ВЭД или коды услуг в соответствии с ГКПП, на постоянной основе приобретаемые (получаемые) налогоплательщиком.

Как сообщает ГНС, объяснение плательщик может представить в виде Уведомления о предоставлении объяснений и копий документов по налоговым накладным/расчетам корректировок, регистрация которых остановлена по форме J(F) 1312603.

В данном сообщении следует описать деятельность предприятия, наличие материальных и трудовых ресурсов, арендованных или собственных производственных мощностей, и подробно раскрыть содержание операции, отраженной в заблокированной НН/РК.

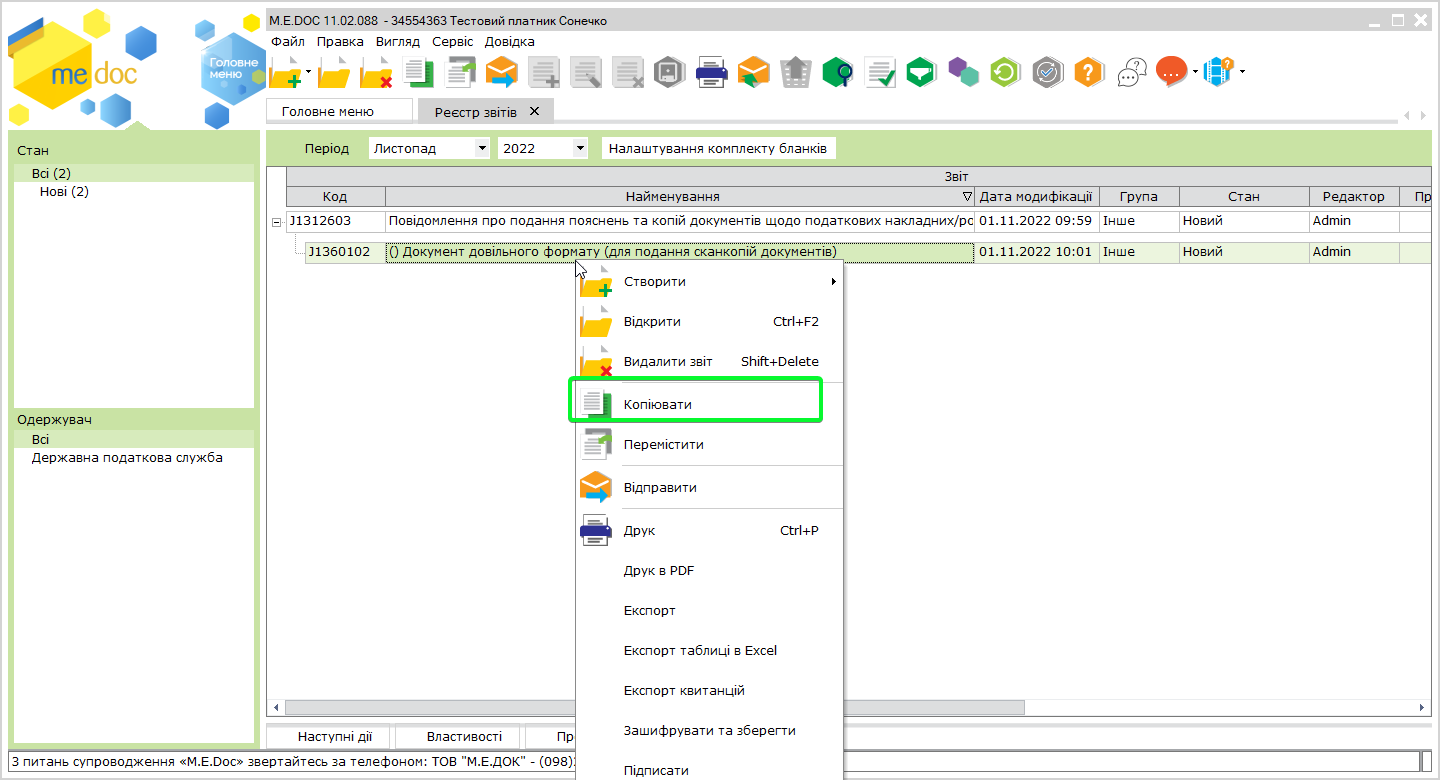

Такое сообщение формируется отдельно по каждой НН/РК, регистрация которых остановлена в Реестре, к сообщению добавляются копии документов в виде отдельных приложений по форме J(F)1360102 в формате PDF (размер каждого приложения не должен превышать 2 МБ).

К таким документам могут относиться: договора; счета; доверенности; ТТН; платежные документы; складские документы; расходные накладные; другие документы, подтверждающие факт совершения хозяйственной операции.

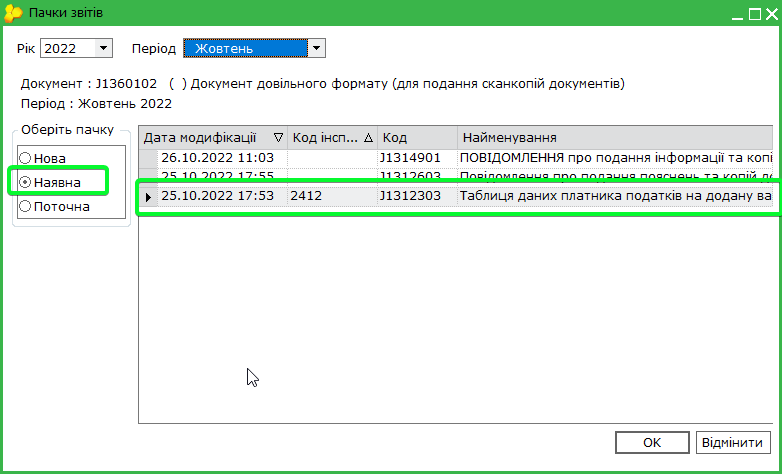

Если размер приложений (сканкопий) превышает 2 MB, его можно разделить на два файла и прикрепить к таблице. Для этого необходимо создать новый документ по форме J(F)1360102. В M.E.Doc это можно сделать путем копирования предыдущего приложения обязательно в существующий пакет.

Важно! При подписании вышеуказанного пакета документов нужно проверить настройки подписей, так как этот пакет должен быть подписан комплектом «Директор – Печать». Настроить комплект подписей можно в меню Администрирование – Параметры системы в разделе Налоговые накладные.

В случае получения квитанции об остановке регистрации НН/РК в НН, налогоплательщик может подать в ГНС Таблицу – приложение 5 к Порядку остановки регистрации НН/РК в ЕРНН (J/F 1312303).