Облікова політика організації в BAS Бухгалтерія

22 061Згідно чинного законодавства підприємство може обрати один із варіантів ведення бухгалтерського і податкового обліку по певних напрямках. Сукупність обраних методів обліку в «BAS Бухгалтерія» – це облікова політика організації.

Вся інформація про облікову політику зберігається в регістрі відомостей «Облікова політика організацій» (меню Головне – Настройки – Облікова політика).

Кожен запис цього регістру відображає облікову політику підприємства за відповідний період. При зміні системи оподаткування або інших параметрів, створюється новий запис в даному регістрі. Для цього потрібно в меню «Облікова політика» натиснути кнопку Створити, вказати дату початку, організацію та нові налаштування.

Форма «Облікова політика» має кілька закладок, на яких зазначаються параметри облікової політики з бухгалтерського та податкового обліку, при цьому закладки дещо відрізняються для різних систем оподаткування.

На закладці «Податок на прибуток» прописується поточна ставка податку на прибуток:

На вкладці «Друк» вказуються важливі дані про підприємство, ця інформація відображається при друці видаткових накладних, актів надання послуг. Наприклад, тут можна внести дані про систему оподаткування підприємства.

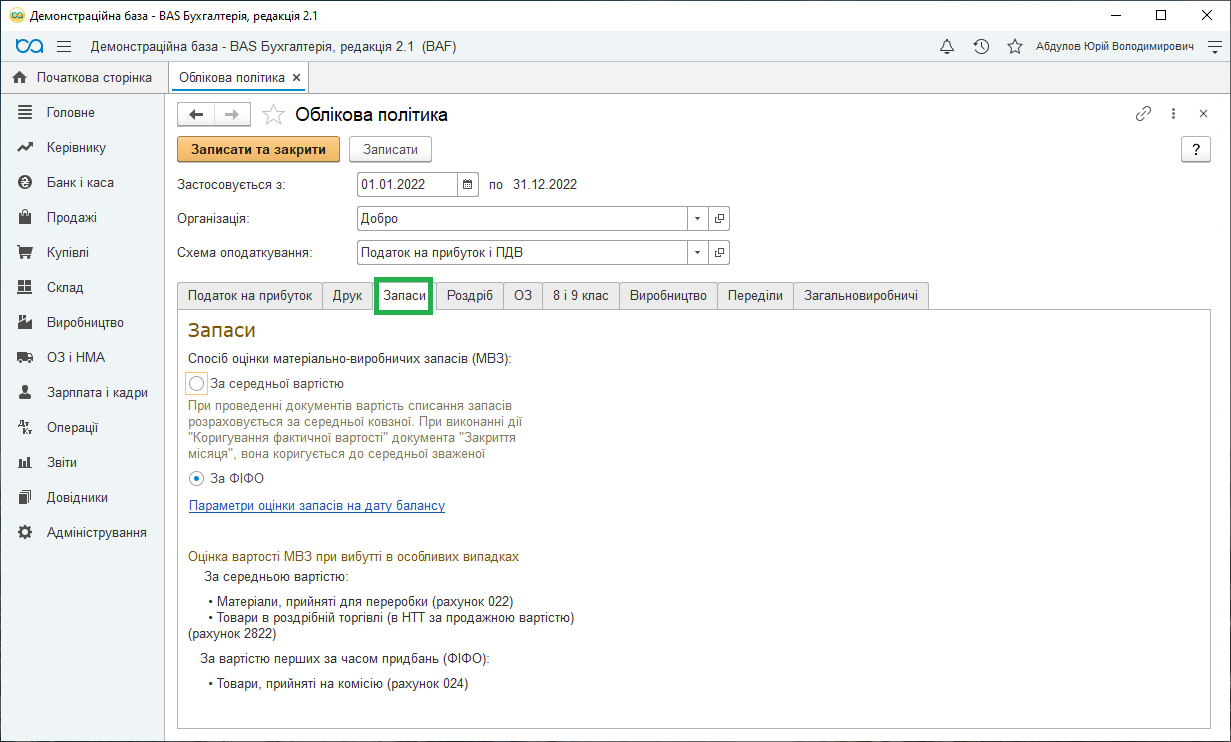

На вкладці «Запаси» обирається спосіб оцінки матеріально-виробничих запасів (МВЗ) – тобто спосіб визначення вартості ТМЦ при продажі та списанні.

В «BAS Бухгалтерія» існують два методи визначення вартості ТМЦ: ФІФО та за середньою.

Для застосування методу ФІФО потрібні спеціальні настройки деяких рахунків обліку.

На вкладці «Роздрібна торгівля» обирається спосіб оцінки товарів у роздрібі – за вартістю придбання або за вартістю продажу. При цьому його потрібно виставляти тільки при наявності роздрібної торгівлі.

На вкладці «Основні засоби» налаштовується облікова політика “чи включати суму поліпшень ОЗ в первинну вартість” і “чи включати суму дооцінок ОЗ пропорційно нарахуванню амортизації до складу нерозподіленого прибутку зі зменшенням додаткового капіталу”. Якщо остання відмітка встановлена то, одночасно з амортизацією переоціненого ОЗ зменшується сума додаткового капіталу, нарахованого при переоцінці.

На закладці «8 і 9 клас» визначається, які класи рахунків використовувати для обліку витрат. Зазвичай використовується лише 9 клас.

На вкладці «Виробництво» вказується метод розподілу витрат основного і допоміжного виробництва на собівартість випуску послуг.

Для готової продукції (напівфабрикатів) використовується один метод розподілу – за плановою собівартістю.

Для сторонніх замовників використовуються наступні методи:

- За плановою собівартістю випуску – надання послуг оформлюється документом «Надання виробничих послуг»;

- За виторгом – надання послуг оформляється документом «Реалізація товарів і послуг»;

- За плановою собівартістю випуску і виторгом – надання послуг оформлюється документами обох видів.

Для послуг наданих власним підрозділам може бути обраний один із способів:

- За плановою собівартістю випуску;

- За обсягом випуску;

- За плановими цінами і обсягом випуску – обсяг визначається в кожному з документів «Звіт виробництва за зміну».

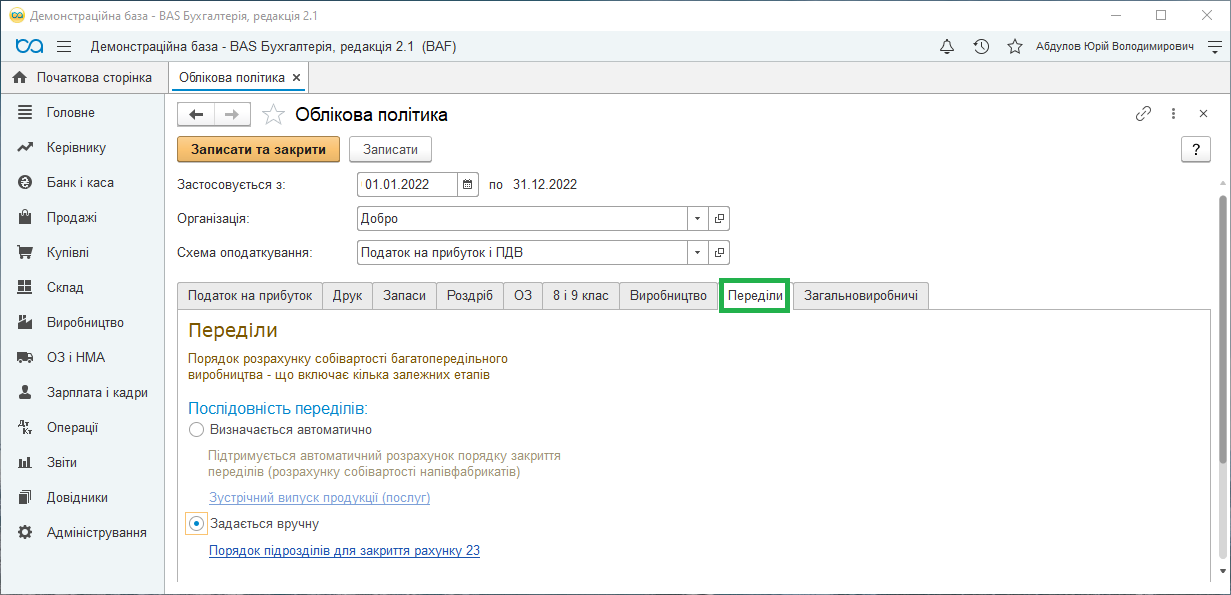

На вкладці «Переділи» для підприємств-виробників, вказується послідовність переділів для закриття рахунків витрат: в ручному режимі або автоматичному.

При виборі варіанту послідовності переділів «Задається вручну», потрібно перейти за гіперпосиланням «Порядок підрозділів для закриття рахунку 23», де створюється документ «Встановлення порядку підрозділів для закриття рахунків». У документі задається послідовність підрозділів для закриття рахунків при розрахунку собівартості готової продукції та напівфабрикатів.

При виборі варіанту «Визначається автоматично» і при наявності зустрічного випуску у виробництві, потрібно перейти за гіперпосиланням «Зустрічний випуск продукції (послуг)» в однойменний регістр відомостей. У цьому регістрі задаються правила розрахунку собівартості зустрічного випуску продукції і послуг для конкретної організації і періоду.

На закладці «Загальновиробничі» за гіперпосиланням «Методи розподілу непрямих витрат» можна перейти в регістр відомостей, в якому встановлюються бази розподілу витрат. В «BAS Бухгалтерія» передбачені наступні методи розподілу непрямих витрат:

- «Обсяг випуску»

- «Планова собівартість

- “Оплата праці”

- “Матеріальні витрати”

- «Прямі витрати»

- «Окремі статті прямих витрат»

Методи розподілу можуть задаватися для кожної статті загальновиробничих витрат в кожному виробничому підрозділі. Також може вказуватися метод розподілу для всіх статей витрат (стаття витрат в регістрі відомостей не заповнюється) і для всіх підрозділів (підрозділ в регістрі відомостей не заповнюється).

Таким чином, можна налаштувати облікову політику організації в «BAS Бухгалтерія».

не формується баланс (форма 1-МС) пише: не установлены “Используемые классы счетов расходов” за 2018 год! Автоматическое заполение отчета невозможно!

Доброго дня! Необхідно заповнити облікову політику за поточний рік. Дата “Застосовується з” встановлена з першого січня, для прикладу – для 2018 р дата буде 01.01.2018