Переоцінка основних засобів в BAS Бухгалтерія

9 543З необхідністю переоцінки основних засобів доводиться мати справу більшості бухгалтерів. Підприємство чи установа може переоцінювати об’єкт основних засобів, якщо залишкова вартість цього об’єкта суттєво відрізняється від його справедливої вартості на дату балансу. Результатом переоцінки основних засобів може бути їх дооцінка або уцінка.

В “BAS Бухгалтерія” для цих цілей використовується документ “Переоцінка ОЗ”, який знаходиться в розділі меню “ОЗ і НМА” – “Переоцінка ОЗ”.

Дооцінка основного засобу

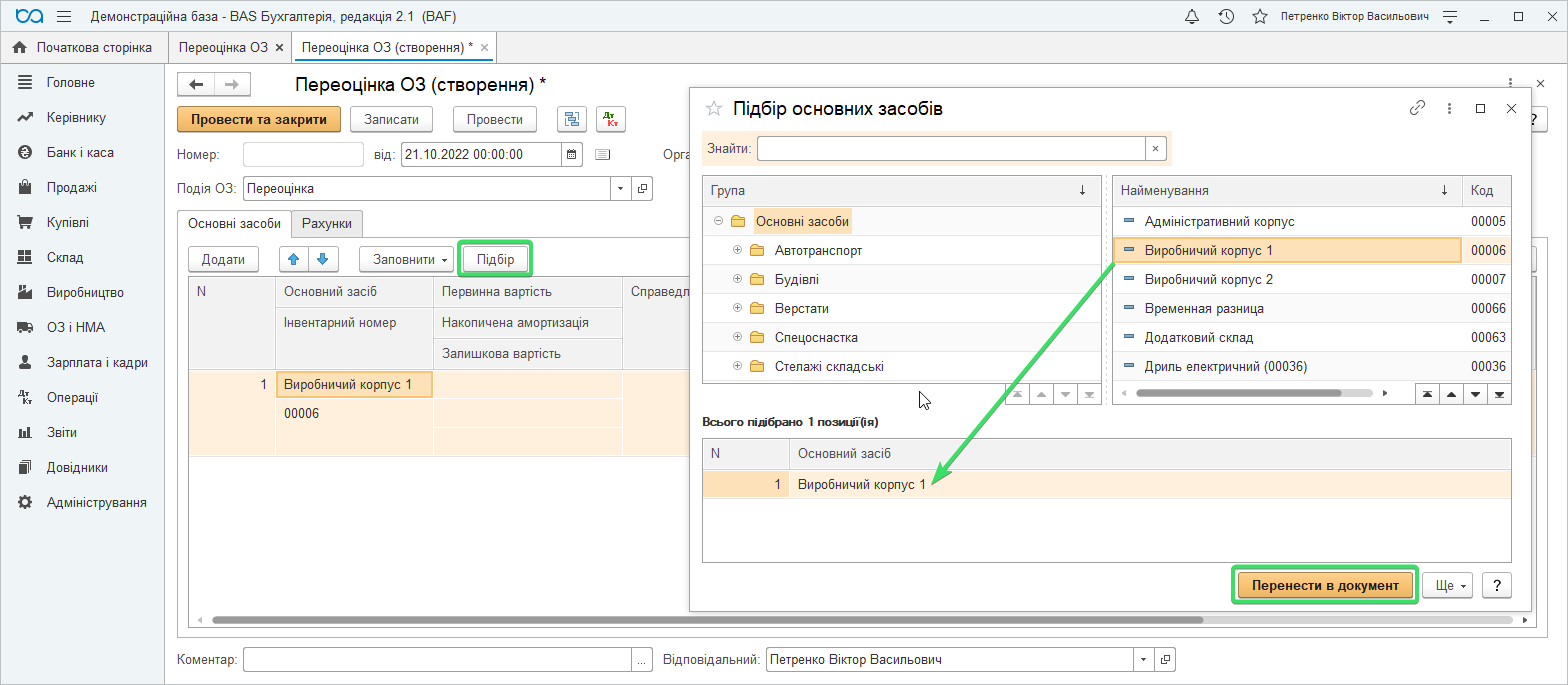

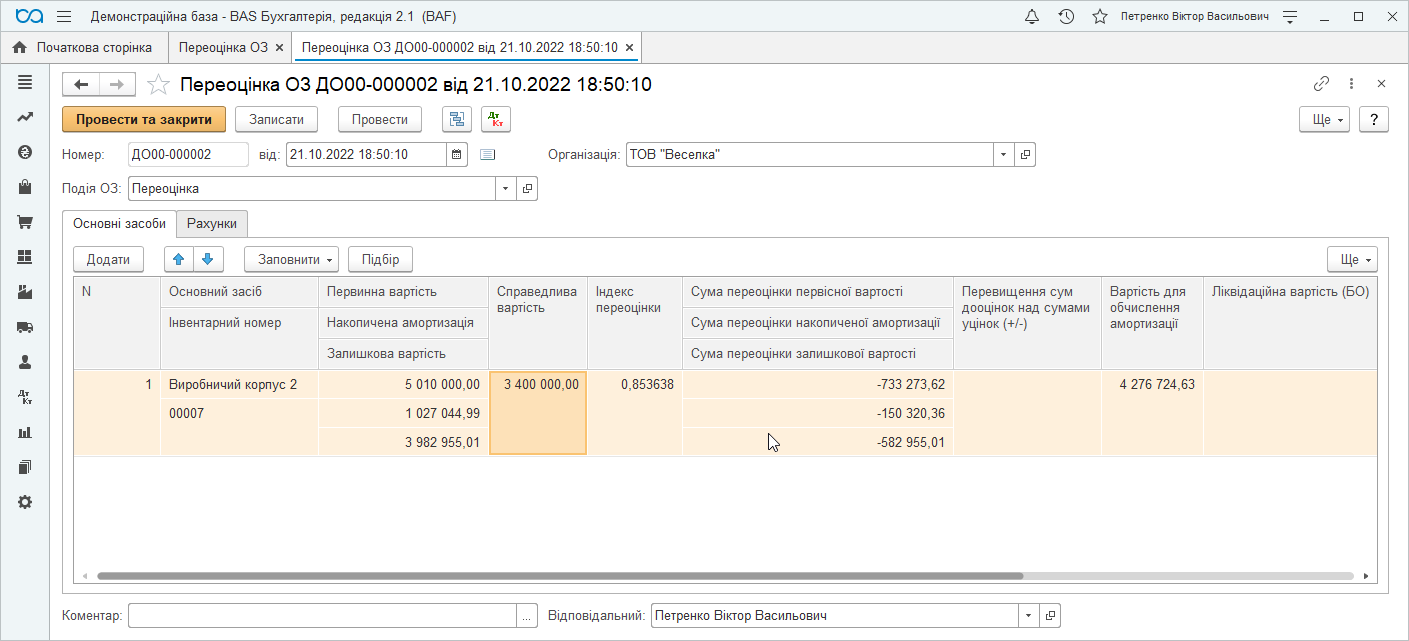

Створіть документ “Переоцінка ОЗ” та додайте потрібний основний засіб. Для цього натисніть кнопку “Підбір” – відкриється список ОЗ, з якого підберіть необхідний.

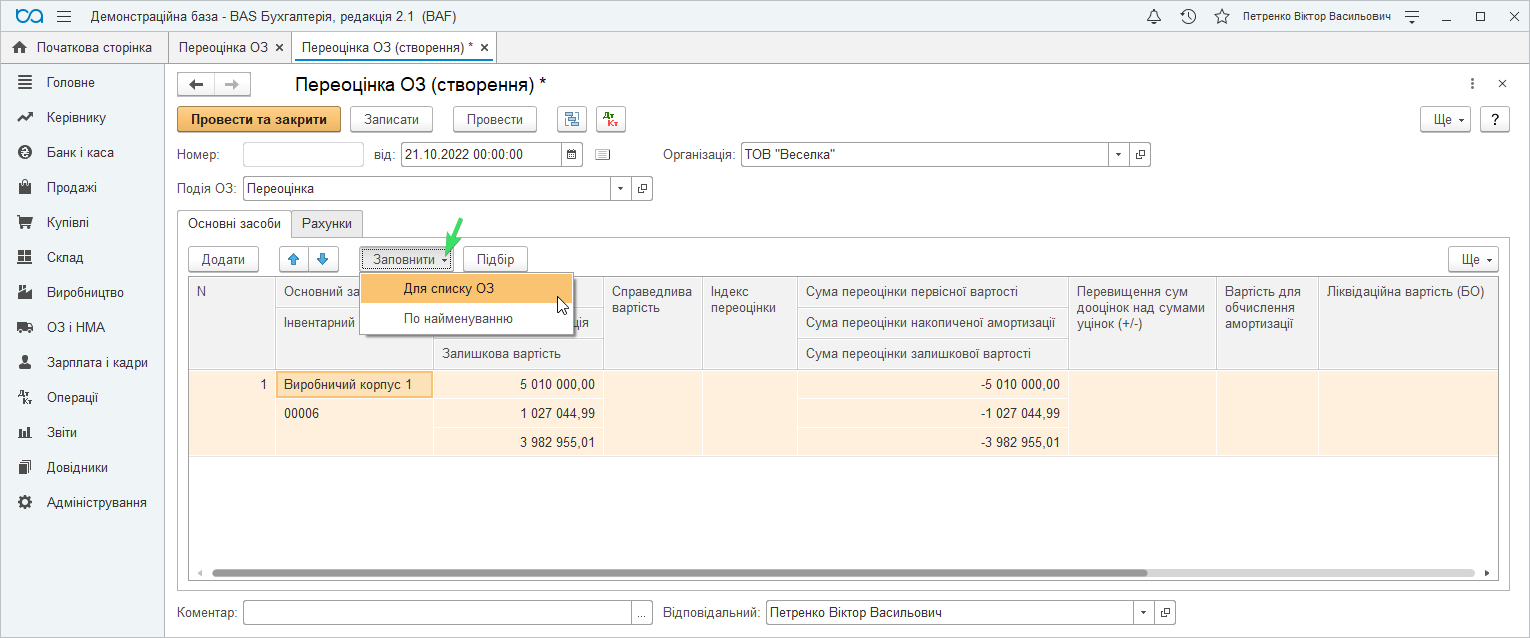

Після цього натисніть “Заповнити” – “Для списку ОЗ”. Програма заповнить дані по основному засобу автоматично.

Вкажіть справедливу вартість та при наявності ліквідаційну вартість, решту сум прорахує програма.

Нагадаємо, що індекс переоцінки визначається діленням справедливої вартості об’єкта на його залишкову вартість на дату переоцінки. Відповідно нова вартість для обчислення амортизації – це добуток первісної вартості на індекс переоцінки.

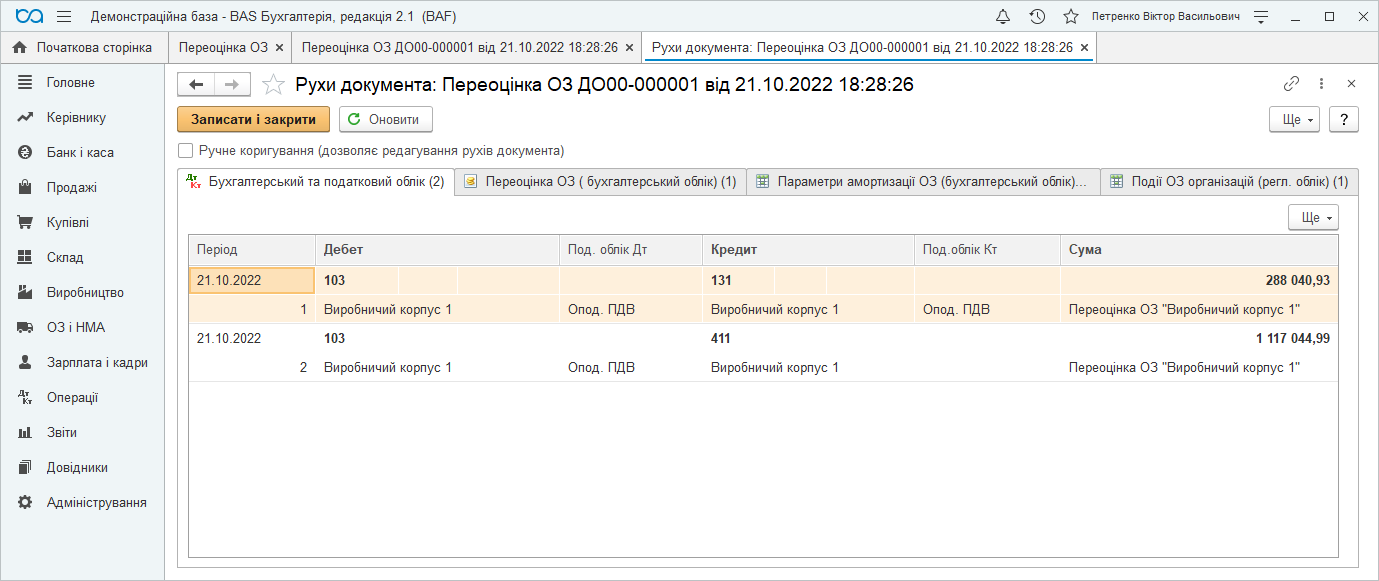

Документ сформує необхідні записи в регістри та наступні проводки:

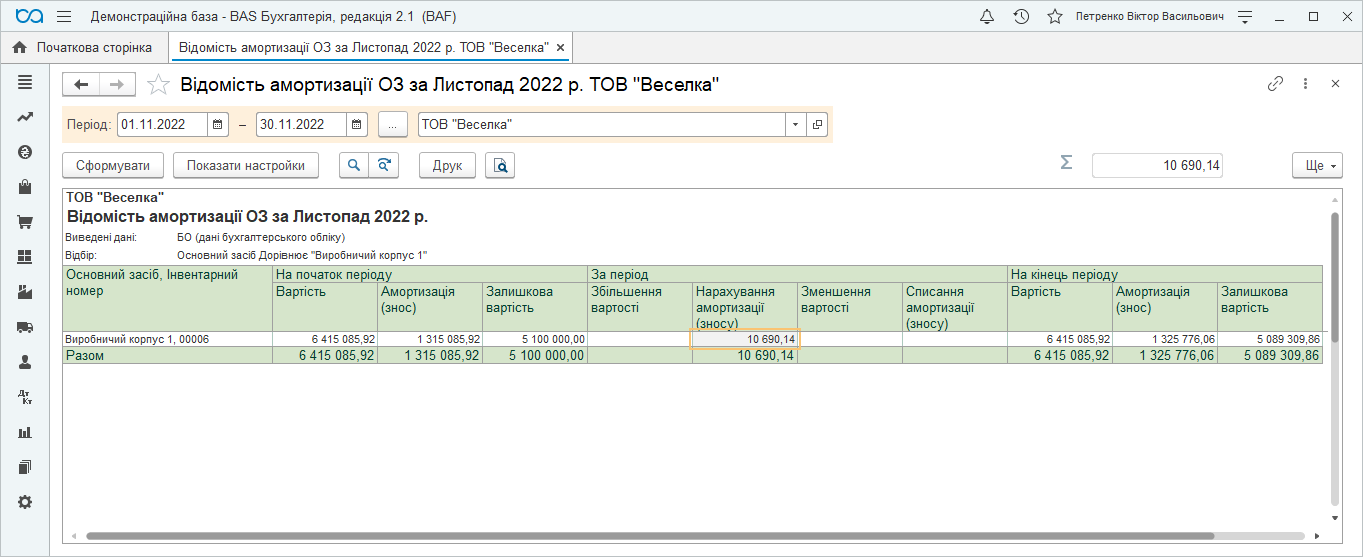

Амортизація згідно переоцінки розрахується в наступному місяці. Також у відомості амортизації побачимо змінену первісну та залишкову вартість переоціненого основного засобу.

Уцінка основного засобу

Уцінка основних засобів в “BAS Бухгалтерія” заповнюється по аналогії з документом дооцінки. Наведемо приклад:

В одному документі Ви можете робити переоцінку як одного ОЗ, так і довільної кількості, додаючи необхідну кількість рядків.