Переоценка основных средств в “BAS Бухгалтерія”

8 801С необходимостью переоценки основных средств приходится иметь дело большинству бухгалтеров. Предприятие или учреждение может переоценивать объект основных средств, если остаточная стоимость этого объекта существенно отличается от его справедливой стоимости на дату баланса. Результатом переоценки основных средств может быть их дооценка или уценка.

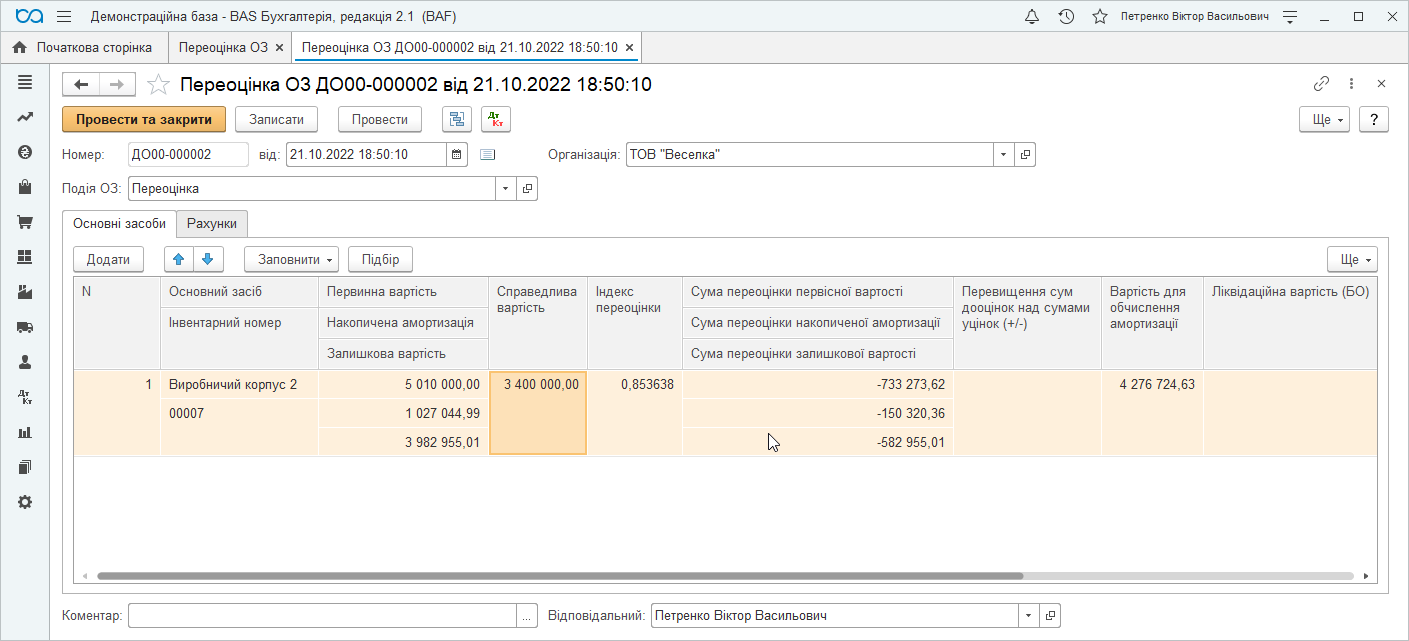

В “BAS Бухгалтерія” для этих целей используется документ Переоценка ОС (меню ОС и НМА – Переоценка ОС), который находится в разделе меню “ОС и НМА” – “Переоценка ОС”.

Дооценка основного средства

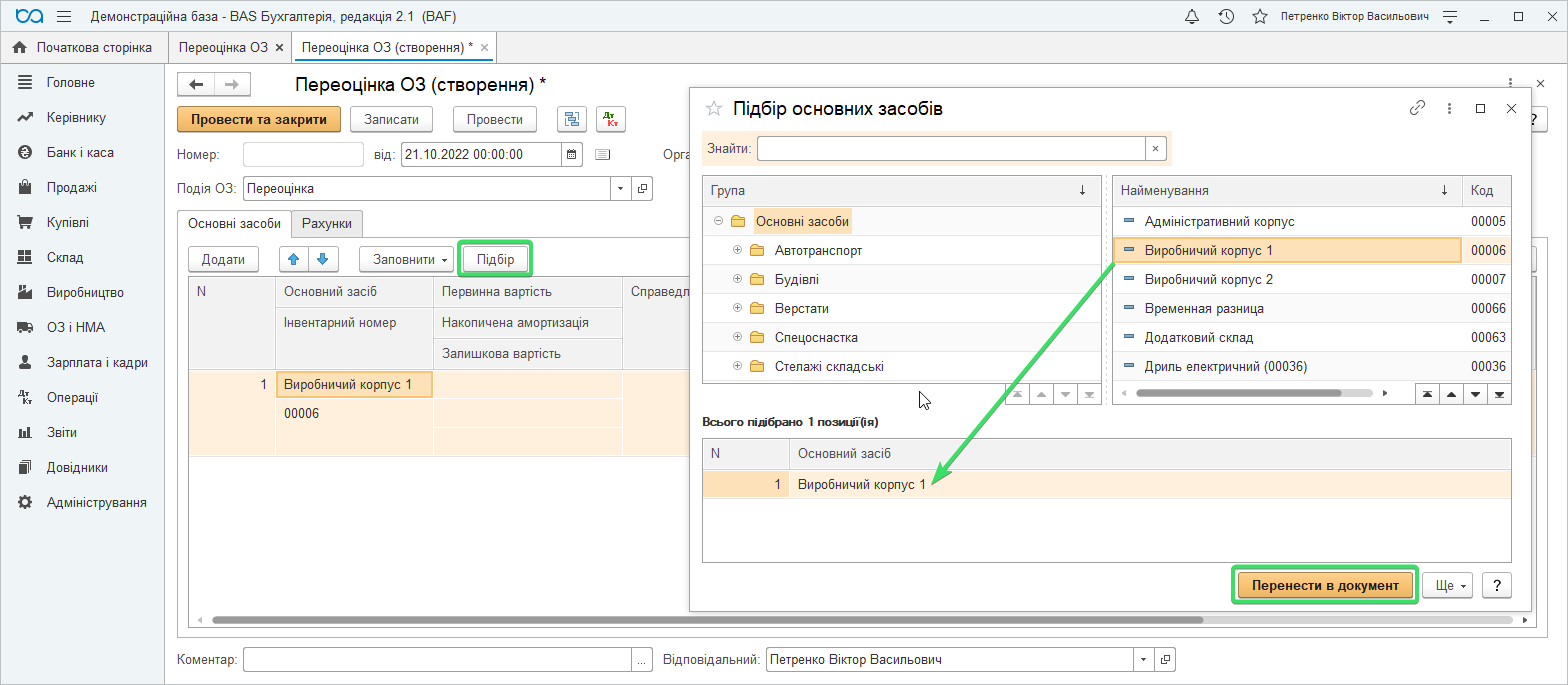

Создайте документ “Переоценка ОС” и добавьте необходимое основное средство. Для этого нажмите кнопку “Подбор” – откроется список ОС, из которого подберите необходимый.

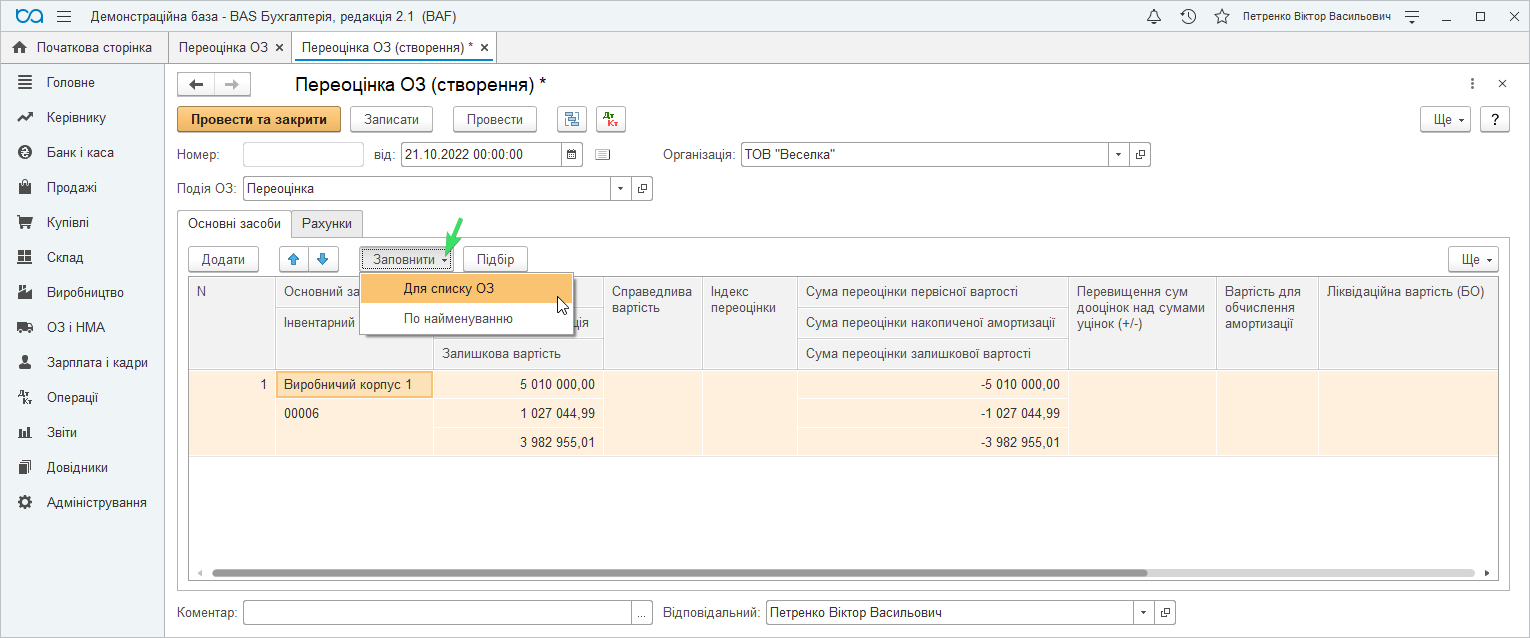

Затем нажмите “Заполнить” – “Для списка ОС”. Программа заполнит данные по основному средству автоматически.

Укажите справедливую стоимость и, при наличии, ликвидационную стоимость, остальные суммы просчитает программа.

Напомним, что индекс переоценки определяется делением справедливой стоимости объекта на его остаточную стоимость на дату переоценки. Соответственно новая стоимость для исчисления амортизации – это произведение первоначальной стоимости на индекс переоценки.

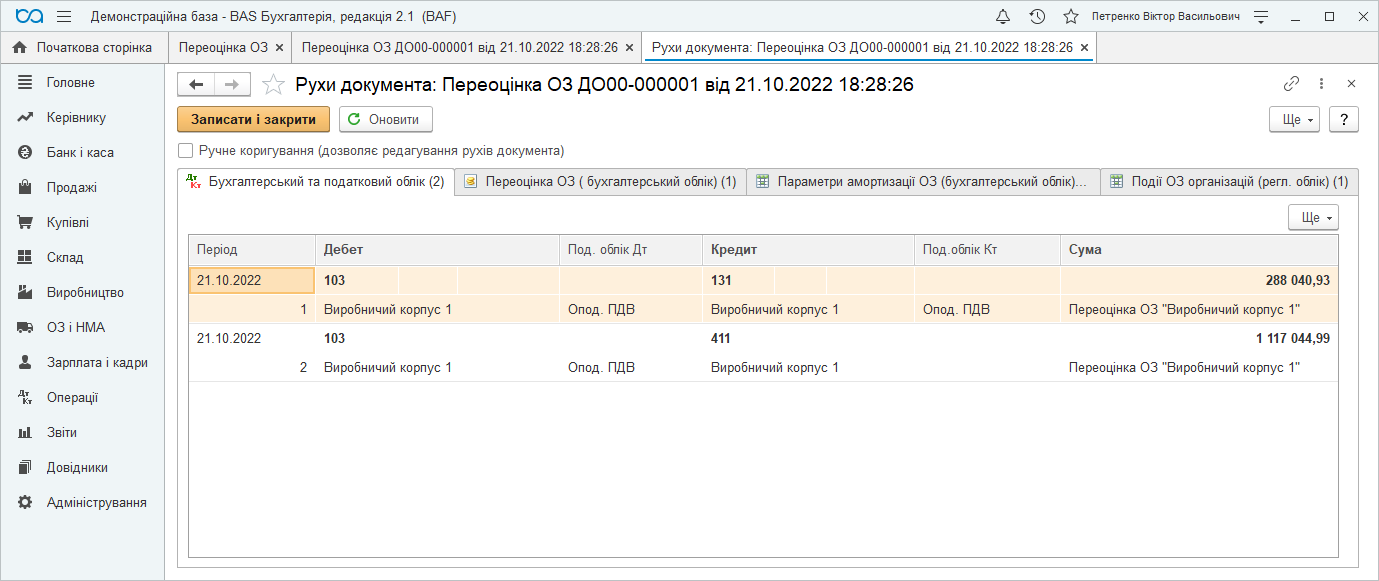

Документ сформирует необходимые записи в регистры и следующие проводки:

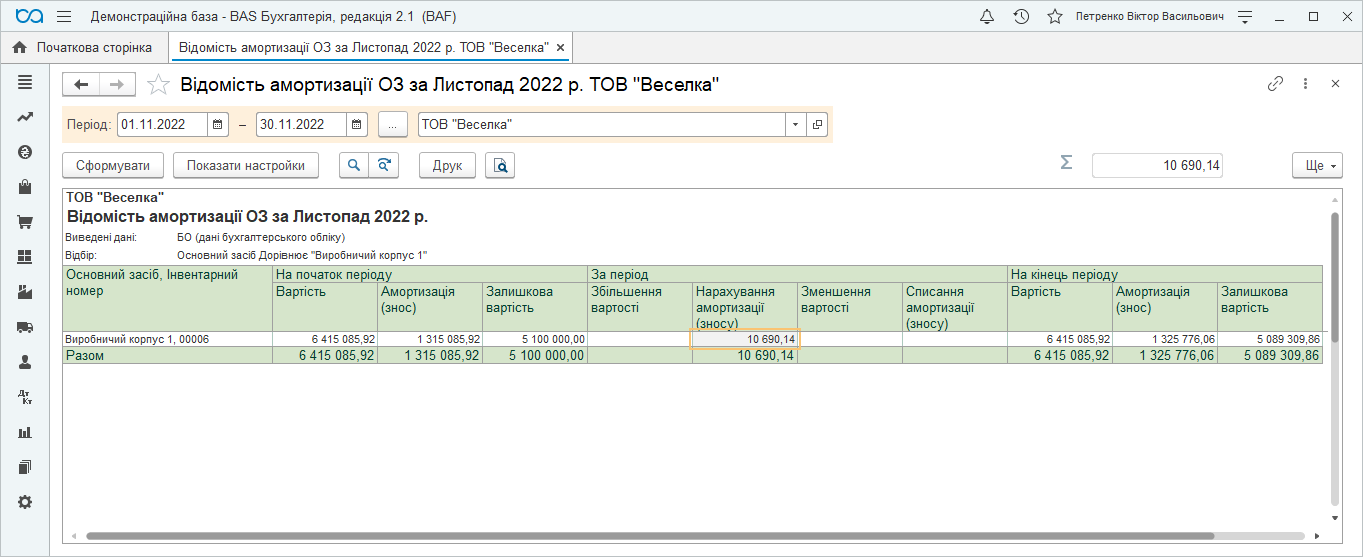

Амортизация согласно переоценке рассчитается в следующем месяце. Также в ведомости амортизации увидим измененную первоначальную и остаточную стоимость переоцененного основного средства.

Уценка основного средства

Уценка ОС в “BAS Бухгалтерія” заполняется по аналогии с документом дооценки. Приведем пример:

В одном документе Вы можете делать переоценку как одного ОС, так и произвольного количества, добавляя необходимое количество строк.