Як подати заяву про перехід на платника ЄП 2% в M.E.Doc

24 177Законом України № 2120-ІХ від 15.03.2022 р. було внесено зміни в ПКУ, зокрема, встановлена відсоткова ставка для платників єдиного податку 3-ї групи у розмірі 2% від доходу на період воєнного стану. При цьому Законом зазначені фізичні та юридичні особи, які можуть використовувати дані особливості оподаткування:

Переваги та недоліки переходу на дані особливості оподаткування:

- Ставка 2% підійде для ФОП, мікро та малих підприємств, у яких частка витрат незначна.

- Для деяких підприємств може бути мінусом відсутність ПДВ, адже при переході на ставку 2% зникає можливість отримати податковий кредит чи зареєструвати податкові зобов’язання для покупця, що може стати причиною втрати частини покупців. При цьому на період переходу на ЄП зі ставкою 2% статус платника ПДВ не анулюється, лише призупиняється.

- Окрім цього, дана ставка буде діяти протягом воєнного стану, і після його закінчення чи скасування, з першого дня наступного місяця суб’єкт повертається на ту систему оподаткування, на якій був до переходу. Це може спричинити труднощі із річною звітністю за 2022 рік.

Зверніть увагу. Нововведення не означає, що третя група єдиного податку, яка існувала до цього, скасовується. Або що всім треба здійснити переоформлення на третю групу із ставкою 2%.

Щоб перейти на спрощену систему оподаткування зі ставкою 2%, необхідно подати «Заяву про застосування спрощеної системи оподаткування» (J/F0102003). Терміни подання заяви:

- Для новостворених організацій – протягом 10 днів з дня державної реєстрації;

- Для діючих фізичних та юридичних осіб до кінця березня 2022 р.

Розглянемо як заповнити «Заяву про застосування спрощеної системи оподаткування» в M.E.Doc

Форма заяви в програмі M.E.Doc знаходиться в розділі Реєстр звітів – Державна податкова служба – Інше.

В полі тип заяви відмічаємо галочкою поле «Внесення змін» при переході з єдиного податку, або “Реєстрація” (перехід) – з загальної системи оподаткування. Розділи 1-4 заповнюються автоматично з картки підприємства.

Для переходу із загальної системи оподаткування заповнюємо п. 5.1.1 і вказуємо дату переходу з 1.04.2022. в п.5.1.

Для переходу із спрощеної системи оподаткування заповнюємо п.5.2. Графи заяви, що стосуються реєстрації платником ПДВ, в даному випадку не заповнюються.

Також заповнюємо розділи 6-8 відповідно до реєстраційних даних. КВЕДи вказуються ті, що вже були зареєстровані, нові цією заявою не додаються.

В розділі 9 вказуємо суму податкового боргу, якщо він є, якщо немає – встановлюємо галочку, що відсутній.

В розділі 10 вказуємо суму доходу за попередній рік, її можемо взяти із декларації за попередній рік. В розділі 11 ставимо галочку і додаємо Розрахунок, в якому заповнюємо суму доходу за попередній рік і ставимо галочку про первинну реєстрацію протягом календарного року.

В розділі 11 ставимо галочку і додаємо Розрахунок, в якому заповнюємо суму доходу за попередній рік і ставимо галочку про первинну реєстрацію протягом календарного року.

Тепер можемо перевірити звіти, підписати КЕП і відправити в контролюючий орган, після чого отримати квитанцію №2. На нашу думку, згодом дані мають оновитись в електронному кабінеті платника податків.

Після закінчення або скасування воєнного стану перехід на систему оподаткування, яка була раніше, відбувається автоматично:

Як відмовитись від використання спрощеної системи оподаткування зі ставкою 2% в M.E.Doc?

Для повернення на загальну систему оподаткування потрібно створити «Заяву про застосування спрощеної системи оподаткування» (J/F0102003) та заповнити її даними аналогічно до заяви, яка подавалась для переходу на спрощену систему оподаткування зі ставкою 2%.

Розглянемо лише відмінності між заявами:

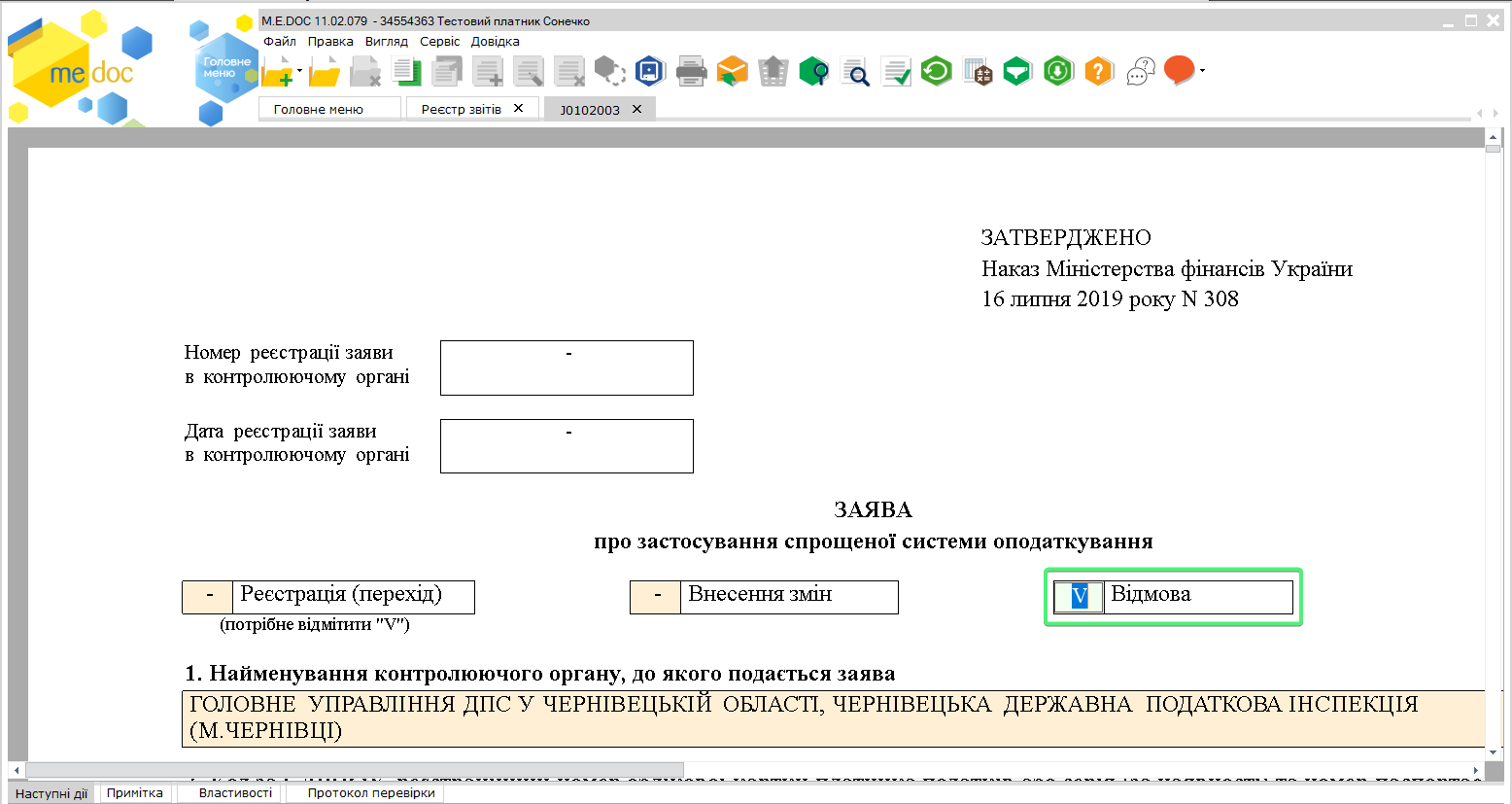

1. В шапці заяви потрібно встановити відмітку «Відмова».

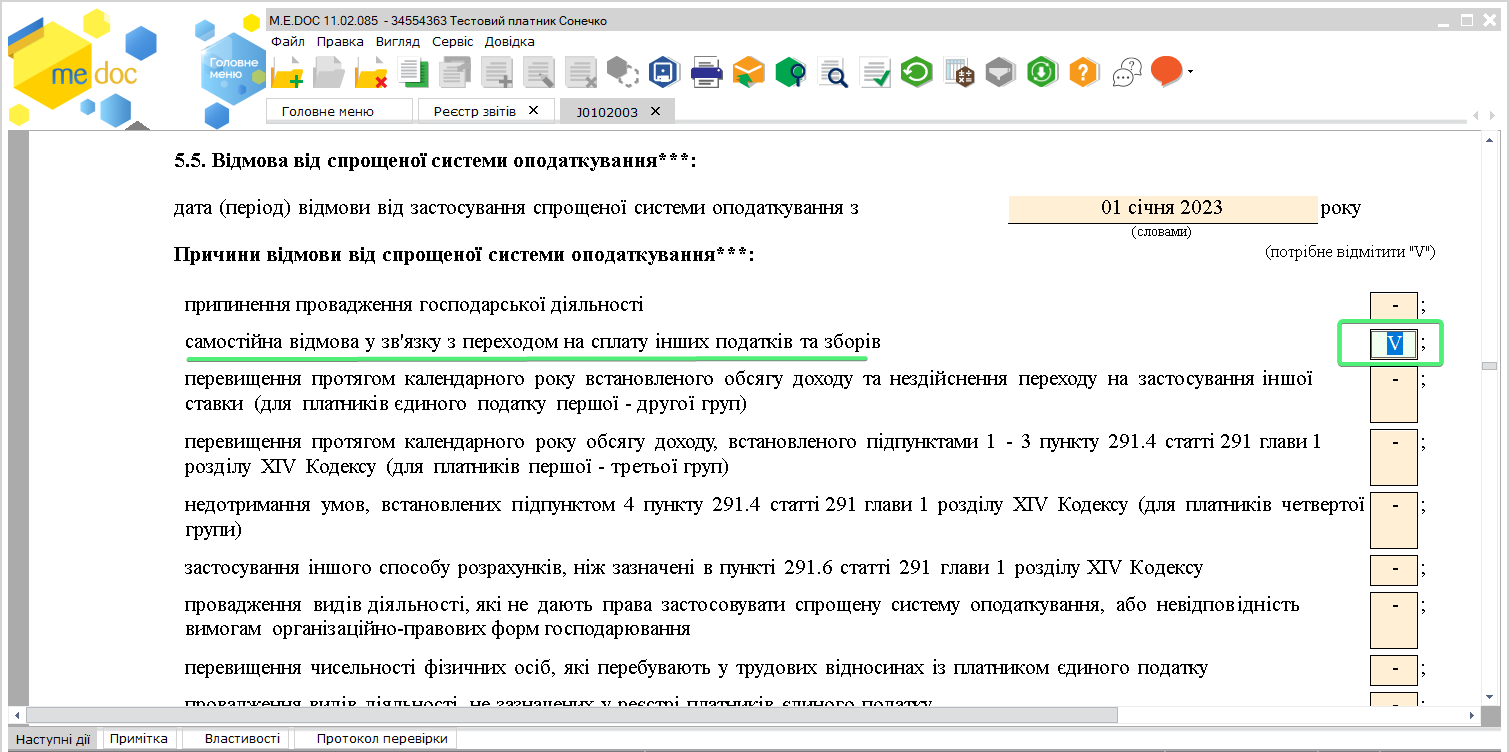

2. У пункті 5.5 потрібно вказати причину відмови, в нашому випадку це – «Самостійна відмова у зв’язку з переходом на сплату інших податків та зборів».

Доброго дня! Підкажіть, будь ласка, чи можливо анулювати заявку на перехід з 1 квітня 2022р. (заява підтверджена 30 березня)?

Доброго дня. ПКУ не передбачає можливості анулювати заяву про перехід на спрощену систему оподаткування.

Але для платників ЄП 3 групи 2% передбачена можливість відмовитися від застосування даної групи з першого числа наступного місяця. Тобто, якщо Ви подасте заяву на відмову у квітні, то з 1 травня будете анульовані платником ЄП.

Доброго дня!

При поданні заяви про відмову від спрощеної системи оподаткування 2% , подаємо у листопаді, щоб відмовитись з 1 грудня. У п. 5.5 заяви яку дату вказувати? Дякую

Доброго дня. Вказуйте 01 грудня 2022 р.

Дякую за інформацію!

Дякуємо Вам за коментар, раді бути корисними.