Как подать заявление о переходе на плательщика ЕН 2% в M.E.Doc

12 717Законом Украины № 2120-ІХ от 15.03.2022 г. были внесены изменения в НКУ, в частности, установлена процентная ставка для плательщиков единого налога 3-й группы в размере 2% от дохода на период военного положения. При этом Законом указаны физические и юридические лица, которые могут использовать данные особенности налогообложения:

Преимущества и недостатки перехода на данные особенности налогообложения:

- Ставка 2% подойдет для ФЛП, микро и малых предприятий, у которых доля расходов незначительна.

- Для некоторых предприятий может быть минусом отсутствие НДС, ведь при переходе на ставку 2% нет возможности получить налоговый кредит или зарегистрировать налоговые обязательства для покупателя, что может стать причиной потери части покупателей. При этом на период перехода на единый налог со ставкой 2% статус плательщика НДС не аннулируется, только приостанавливается.

- Кроме этого, данная ставка будет действовать в течение военного положения и после его окончания или отмены, с первого дня следующего месяца, субъект возвращается на ту систему налогообложения, на которой был до перехода. Это может привести к трудностям с годовой отчетностью за 2022 год.

Обратите внимание. Нововведение не означает, что существовавшая до этого третья группа единого налога отменяется. Или всем надо осуществить переоформление на третью группу со ставкой 2%.

Чтобы перейти на упрощенную систему налогообложения со ставкой 2%, необходимо подать «Заявление о применении упрощенной системы налогообложения» (J/F0102003). Сроки подачи заявления:

- Для новых созданных организаций – в течение 10 дней со дня государственной регистрации;

- Для действующих физических и юридических лиц до конца марта 2022 г.

Рассмотрим как заполнить «Заявление о применении упрощенной системы налогообложения» в M.E.Doc

Форма заявления в программе M.E.Doc находится в разделе Реестр отчетов – Государственная налоговая служба – Другое.

В поле тип заявления отмечаем галочкой поле «Внесение изменений» при переходе с единого налога, или «Регистрация (переход)» – из общей системы налогообложения. Разделы 1-4 заполняются автоматически с карточки предприятия.

Для перехода из общей налогооблагаемой системы заполняем п. 5.1.1 и указываем дату перехода с 1.04.2022. в п.5.1.

Для перехода с упрощенной системы налогообложения заполняем п.5.2. Графы заявления, касающиеся регистрации плательщиком НДС, в данном случае не заполняются.

Также заполняем разделы 6-8 в соответствии с регистрационными данными. КВЭДы указываются те, что уже были зарегистрированы, новые этим заявлением не добавляются.

В разделе 9 указываем сумму налогового долга, если он есть, если нет – ставим галочку, что отсутствует.

В разделе 10 указываем сумму дохода за год, ее можем взять из декларации за предыдущий год.

В разделе 11 ставим галочку и добавляем Расчет, в котором заполняем сумму дохода за предыдущий год и ставим галочку о первоначальной регистрации в течение календарного года.

В разделе 11 ставим галочку и добавляем Расчет, в котором заполняем сумму дохода за предыдущий год и ставим галочку о первоначальной регистрации в течение календарного года.

Теперь можем проверить отчеты, подписать КЭП и отправить в контролирующий орган, после чего получить квитанцию №2. По нашему мнению, впоследствии данные должны быть обновлены в электронном кабинете налогоплательщика.

После окончания или отмены военного состояния переход на систему налогообложения, которая была ранее, происходит автоматически:

Как отказаться от использования упрощенной системы налогообложения со ставкой 2% в M.E.Doc?

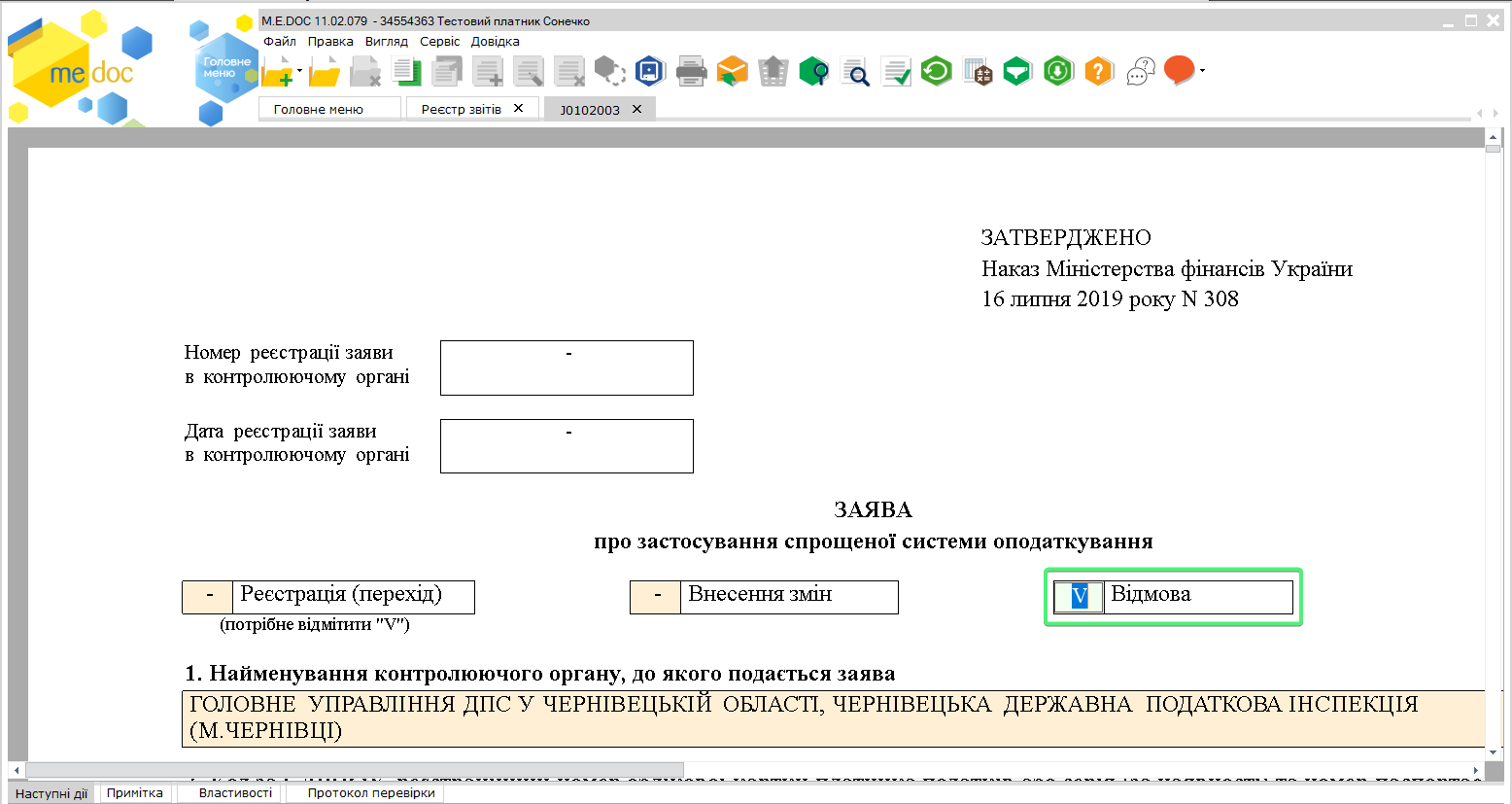

Для возврата на общую систему налогообложения необходимо создать «Заявление о применении упрощенной системы налогообложения» (J/F0102003) и заполнить его данными аналогично заявлению, которое подавалось для перехода на упрощенную систему налогообложения со ставкой 2%.

Рассмотрим только отличия между заявлениями:

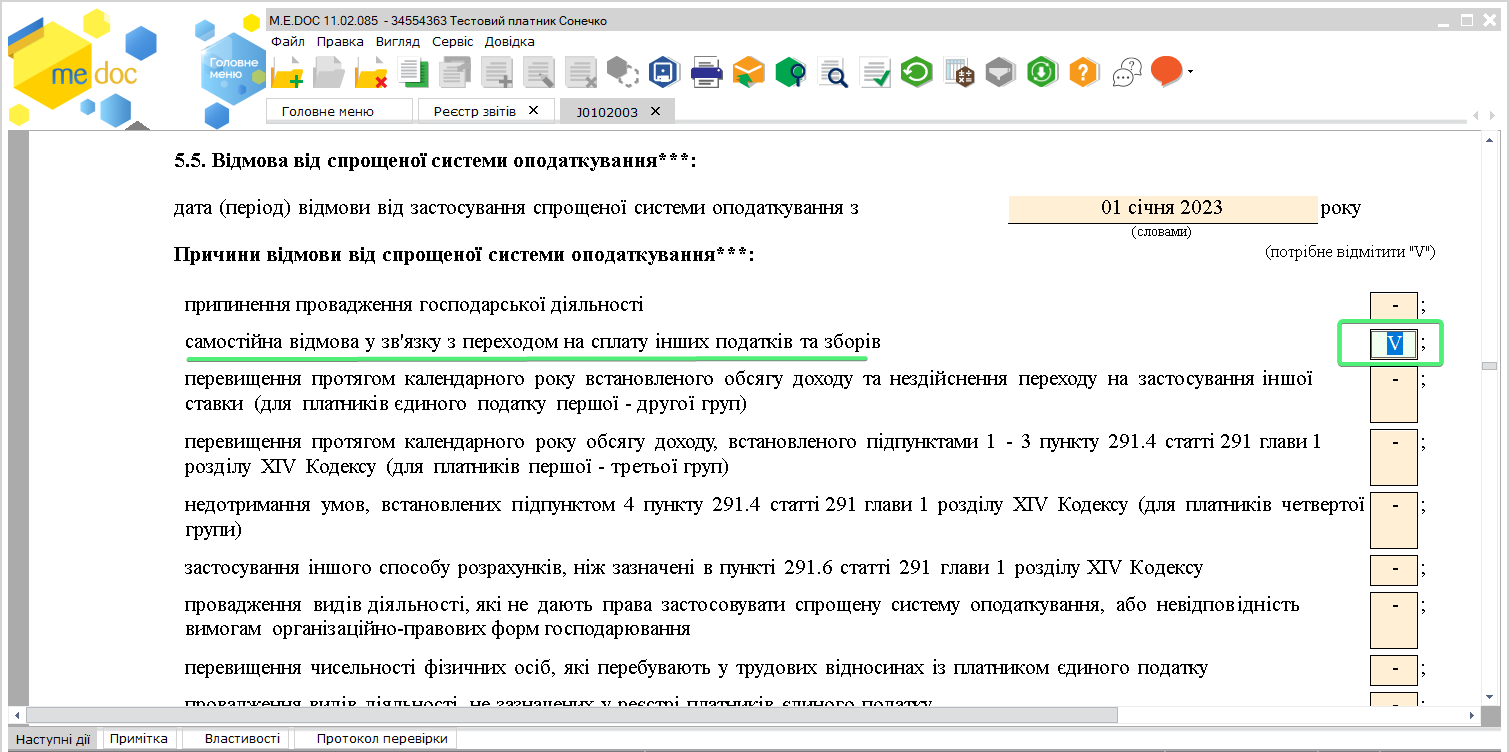

1. В шапке заявления следует установить отметку «Отказ».

2. В пункте 5.5 следует указать причину отказа, в нашем случае это – «Самостоятельный отказ в связи с переходом на уплату других налогов и сборов».