Модуль для подання звітів про фінансові рахунки нерезидентів «СОТА CRS»

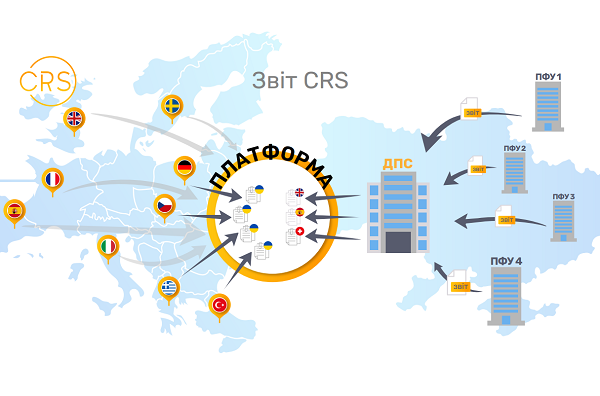

2 470Common Reporting Standard (CRS) – це міжнародний стандарт, який вимагає від країн учасників щорічно обмінюватися даними фінансових установ про рахунки власників – нерезидентів. Відповідно українські підзвітні фінансові установи зобов’язані щорічно надавати інформацію про відповідні рахунки до ДПС. В процесі вже приймають участь більше 110 країн.

Механіка обміну інформації по CRS:

- ДПС надсилає інформацію окремо в кожну країну.

- Інші країни надають дані для України.

Хто зобов’язаний звітувати у форматі CRS?

Всі фінансові установи, які обслуговують рахунки іноземних клієнтів:

- Депозитарні установи: банки, кредитні спілки та ін.

- Кастодіальні установи: організації, які здійснюють зберігання (утримання) фінансових активів на користь інших в якості суттєвої частки своєї господарської діяльності.

- Інвестиційні компанії: корпоративні інвестиційні фонди (КІФ), пайові інвестиційні фонди (ПІФ), інвестиційні фірми, інститути спільного інвестування, компанії з управління активами (КУА) та ін.

- Cтрахові компанії або холдингові компанії страхової компанії, недержавні пенсійні фонди.

Граничні терміни звітності

Звіт за 2024 рік потрібно подати до 1-го липня 2025 року.

Штрафи за порушення терміну звітності відповідно до п. 118 прим. 1.1 ст. 118 прим. 1 ПКУ:

- неподання у встановлені строки звіту про підзвітні рахунки – 100 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року;

- несвоєчасне подання Звіту – 0,5 розміру мінімальної заробітної плати, за кожний календарний день несвоєчасного подання звіту про підзвітні рахунки, але не більше 100 розмірів мінімальної заробітної плати.

Програмні рішення для подачі звітності

«СОТА CRS» — онлайн-кабінет із доступом через браузер. Призначений для створення, підписання та відправки звітів CRS до ДПС. Дозволяє імпортувати звіти, створені в Excel.

«COTA API CRS» — серверне рішення, яке розміщується на ваших потужностях. Має особистий онлайн-кабінет та потребує інтеграції з обліковими системами, у яких накопичуються дані.

Переваги СОТА CRS :

- робота через браузер;

- можливість масштабування;

- інтуїтивна навігація та автоматична перевірка перед відправкою, що забезпечить відповідність вимогам регуляторів;

- швидка обробка великих об’ємів даних;

- надійний захист інформації від перехоплення;

- конфіденційність – безпечна обробка та зберігання даних, звіти передаються у зашифрованому вигляді;

- інтеграції з іншими бізнес-системами та програмами через REST API;

- швидкість роботи;

- технічна підтримка, супровід та консультація на всіх етапах впровадження рішень CRS.

Можливості продукту:

- Імпорт даних у форматах Excel, JSON та XML.

- Створення всіх типів звіту про підзвітні рахунки.

- Автоматична перевірка звітів.

- Інформування користувача про виявлені помилки.

- Формування коригуючих звітів.

- Підписання та відправка звіту до ДПС.

- Отримання квитанцій від контролюючого органа.

- Експорт звітів у формат XML.

- Робота з підзвітними установами.

Ціни

| Доступ до модуля «СОТА CRS» на рік |

Вартість без ПДВ, грн |

| Постачання комп’ютерної програми “Сота” з правом використання на рік (Модуль “Сота CRS серверне рішення”) | 100000 |

| Підписка на веб-сервіс “Сота” з правом використання на рік (Модуль «Сота CRS») | 10000 |

| Підписка на веб-сервіс “Сота” з правом використання на рік (Модуль «Сота CRS» для ПІФ) | 4400 |

За детальнішою інформацією звертайтесь за тел. 050 104 99 60 або залиште заявку і ми Вам зателефонуємо

Питання-відповіді

Що таке звіт CRS?

Звіт CRS — це звіт про підзвітні рахунки, який подається фінансовими агентами до контролюючого органу відповідно до багатосторонньої угоди CRS компетентних органів про автоматичний обмін інформацією про фінансові рахунки.

CRS — це міжнародний стандарт щодо автоматичного обміну інформацією про фінансові рахунки для податкових цілей, загальновідомий як Common Reporting Standard (CRS).

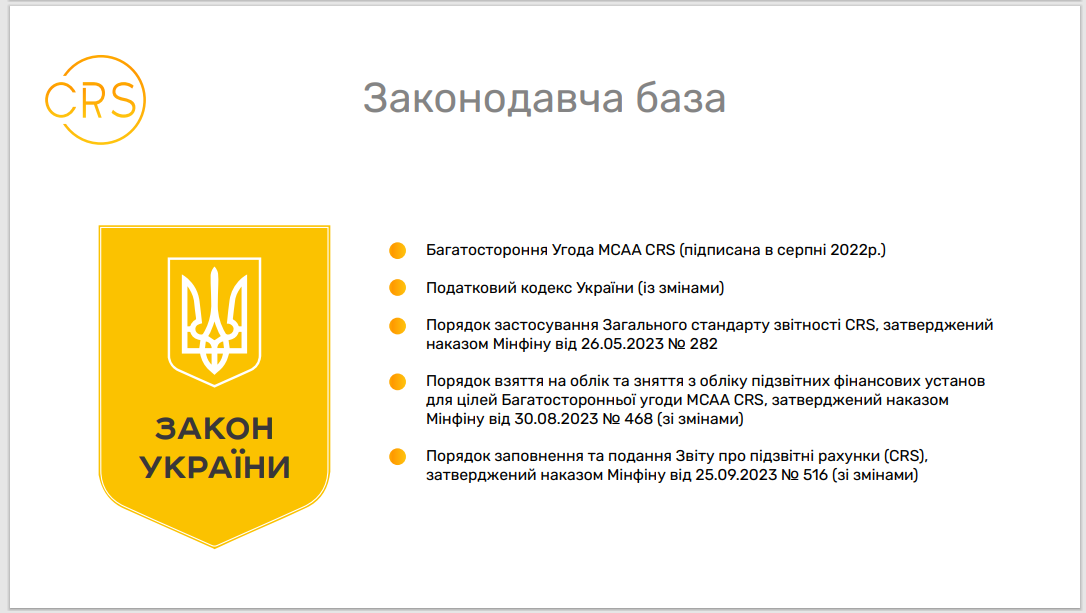

Яким нормативним документом врегульовано подання звіту CRS?

Що передує поданню звіту CRS?

Як працює автоматичний обмін CRS-звітністю

- Маркування фінансових рахунків щодо їхньої приналежності до критеріїв CRS. Здійснюється у ваших системах обліку.

- Формування звіту. Здійснюється за допомогою рішень від СОТА.

- Підписання звіту CRS засобами рішень від СОТА.

- Перевірка й відправка звіту в Державну податкову службу за допомогою рішень від СОТА.

- Обробка та прийняття даних у ДПС. Державна податкова служба надсилає квитанцію про отримання звіту. Надалі інформація доступна для міжнародних партнерів.