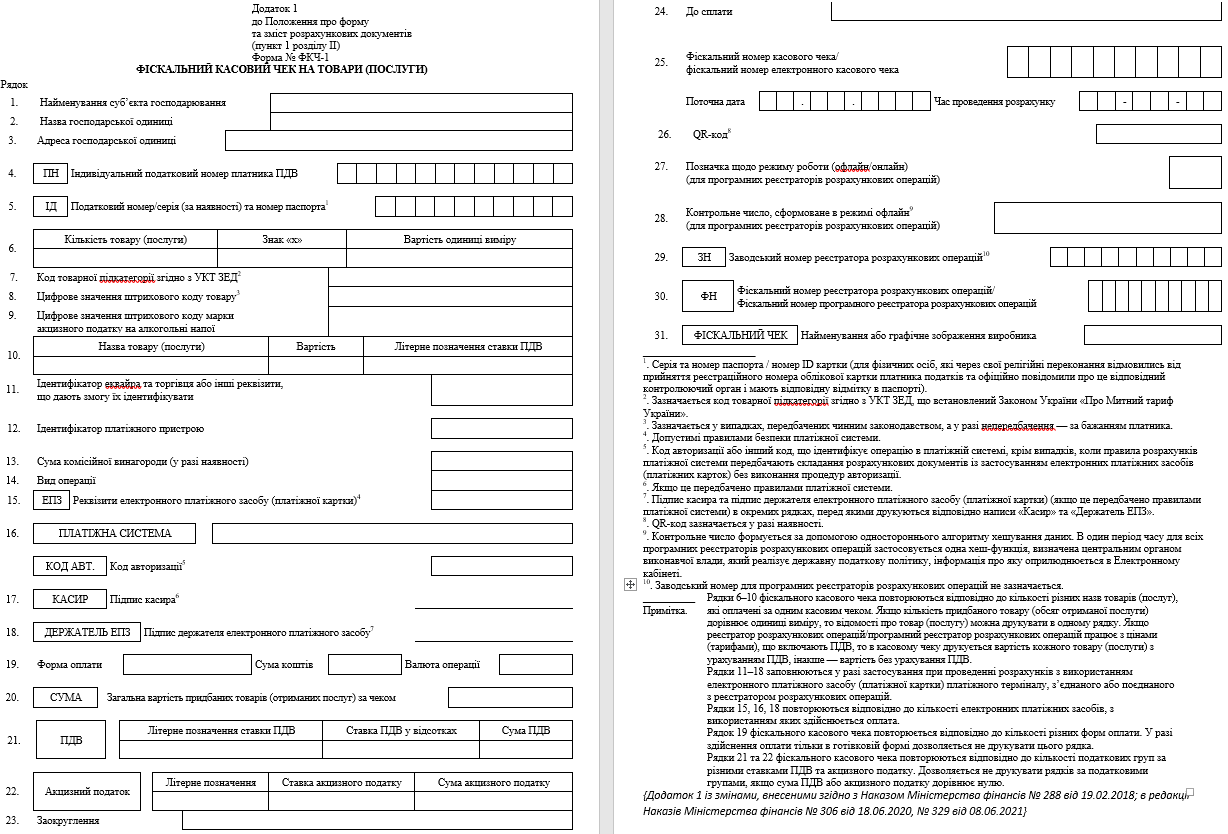

Обов’язкові реквізити, які має містити фіскальний касовий чек

2 536Згідно «Положення про форму та зміст розрахункових документів/електронних розрахункових документів», «Порядку подання звітності, пов’язаної із використанням книг обліку розрахункових операцій (розрахункових книжок)», форми № ЗВР-1 «Звіту про використання книг обліку розрахункових операцій (розрахункових книжок)» фіскальний чек має містити такі обов’язкові реквізити:

Рядок 1. Найменування суб’єкта господарювання, що продає товари чи послуги.

Рядок 2. Назва господарської одиниці – найменування, яке вказане в документах на право володіння чи користування ним і відповідає класифікації “Типи об’єктів оподаткування” та повідомлене до ДПС за формою 20-ОПП.

Рядок 3. Адреса господарської одиниці – адреса, яка вказана в документах на право володіння чи користування ним (назва населеного пункту, назва вулиці, номер будинку/офісу/ квартири) та повідомлена до ДПС за формою 20-ОПП.

Рядок 4. Для СГ, які є платниками ПДВ, – індивідуальний податковий номер платника ПДВ, який отриманий за Кодексом; перед номером друкуються великі літери “ПН”.

Рядок 5. Для СГ, які не є платниками ПДВ, – податковий номер або серія та номер паспорта/номер ID картки (для фізичних осіб, які через свої релігійні переконання відмовились від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відповідну відмітку в паспорті), перед яким друкуються великі літери “ІД” (рядок 5);

Рядок 6. Якщо кількість придбаного товару (обсяг отриманої послуги) не дорівнює одиниці виміру – кількість, вартість одиниці виміру придбаного товару (отриманої послуги).

Рядок 7. Код товарної підкатегорії згідно з УКТ ЗЕД, якщо це передбачено чинним законодавством.

Рядок 8. Цифрове значення штрихового коду товару, якщо це передбачено чинним законодавством, а якщо ні – за бажанням продавця.

Рядок 9. Цифрове значення штрихового коду марки акцизного податку на алкогольні напої, якщо це передбачено чинним законодавством.

Рядок 10. Назва товару (послуги), ціну, літери, які показують ставку ПДВ.

Рядок 11. Ідентифікатор еквайра та торгівця або інші дані, за якими можна їх визначити.

Рядок 12. Ідентифікатор платіжного пристрою.

Рядок 13. Сума комісії, якщо вона є.

Рядок 14. Вид операції.

Рядок 15. Реквізити електронного платіжного засобу (платіжної картки), які дозволені правилами безпеки платіжної системи, перед якими друкуються великі літери “ЕПЗ”.

Рядок 16. Напис “ПЛАТІЖНА СИСТЕМА” (назва платіжної системи, платіжний інструмент якої використовується, код авторизації або інший код, що ідентифікує операцію в платіжній системі та/або код транзакції в платіжній системі, значення коду).

Рядок 17. Підпис касира, якщо це потрібно за правилами платіжної системи, перед яким друкується слово “Касир”.

Рядок 18. Підпис держателя електронного платіжного засобу (платіжної картки), якщо це потрібно за правилами платіжної системи, в окремих рядках, перед якими друкуються слова “Касир” та “Держатель ЕПЗ”.

Рядок 19. Форму оплати: готівкою, електронним засобом оплати, у кредит, тощо, суму грошей за цією формою оплати та валюту операції.

Рядок 20. Загальну ціну куплених товарів (отриманих послуг) у чеку, перед якою друкується слово “СУМА” або “УСЬОГО”.

Рядок 21. Для СГ, які є платниками ПДВ, – окремим рядком літери, які показують ставку ПДВ, розмір ставки ПДВ у відсотках, загальну суму ПДВ за всіма товарами (послугами) у чеку, на початку рядка друкуються великі літери “ПДВ”.

Рядок 22. Для СГ роздрібної торгівлі, які продають підакцизні товари та є платниками акцизного податку (СГ, які є платниками іншого податку, крім ПДВ), – окремим рядком літерне позначення, розмір ставки такого податку, загальна сума такого податку за всіма товарами (послугами) у чеку, на початку рядка друкуються назва такого податку. У реквізиті “Акцизний податок” його назва наводиться згідно з Кодексом. Можна використовувати скорочення.

Рядок 23. Заокруглення.

Рядок 24. До сплати.

Рядок 25. Фіскальний номер чека / фіскальний номер електронного чека, дату і час продажу (день, місяць, рік) та час (година, хвилина, секунда) проведення розрахункової операції.

Рядок 26. QR-код, який містить у собі код автентифікації повідомлення (МАС) цього чеку, дату і час здійснення розрахункової операції, фіскальний номер касового чека / фіскальний номер електронного касового чека, суму розрахункової операції, фіскальний номер РРО / фіскальний номер ПРРО.

Для касового чека, що створюється програмним реєстратором розрахункових операцій (ПРРО):

Рядок 27. Позначку щодо режиму роботи (офлайн/онлайн), в якому створений касовий чек програмним реєстратором розрахункових операцій.

Рядок 28. Контрольне число, сформоване в режимі офлайн.

Рядок 29. Заводський номер реєстратора розрахункових операцій, перед яким друкуються великі літери “ЗН”. Заводський номер для програмних реєстраторів розрахункових операцій не зазначається.

Рядок 30. Фіскальний номер реєстратора розрахункових операцій, перед яким друкуються великі літери “ФН” або фіскальний номер програмного реєстратора розрахункових операцій, перед яким друкуються великі літери “ФН ПРРО”.

Рядок 31. Напис “ФІСКАЛЬНИЙ ЧЕК” та графічне зображення найменування або логотипу виробника.

Якщо в чеку РРО відсутній обов’язковий реквізит, то це є порушенням законодавства про розрахункові операції та може призвести до штрафів та адміністративної відповідальності.

Розмір штрафу може складати від 25% до 150% суми чека. Також контролюючі органи можуть накласти штрафи за порушення оформлення розрахункових документів на посадових осіб та працівників торгівлі, громадського харчування та сфери послуг в розмірі від двох до десяти неоподатковуваних мінімумів доходів громадян.

Програмні РРО Cashalot (Кашалот) та Сота Каса працює згідно актуальних вимог законодавства, у випадку змін законодавства – вони автоматично вносяться разом із оновленням ПРРО.