Як передати об’єднаний звіт через “Медове стикування” з BAS в M.E.Doc

8 880Щоб передати об’єднану звітність з ПДФО та ЄСВ через «Медове стикування» потрібно:

- Оновити M.E. Doc до останньої версії.

- Завантажити актуальну версію обробки «M.E.Doc Інтеграція з обліковою системою BAS».

- Переконатися, що програми M.E.Doc та BAS знаходяться на одному комп’ютері (сервері) та працюють під одним користувачем.

- Придбати модуль M.E.Doc Інтеграція.

- Сформувати звіт окремою зовнішньою обробкою «Об’єднана звітність ПДФО та ЄВС_BAS.erf».

- Передати звіт в Медок через обробку «Медове стикування».

- Перевірити звіт в M.E.Doc, підписати та відправити в ДПС.

Розглянемо ці кроки детальніше на прикладі BAS Бухгалтерія

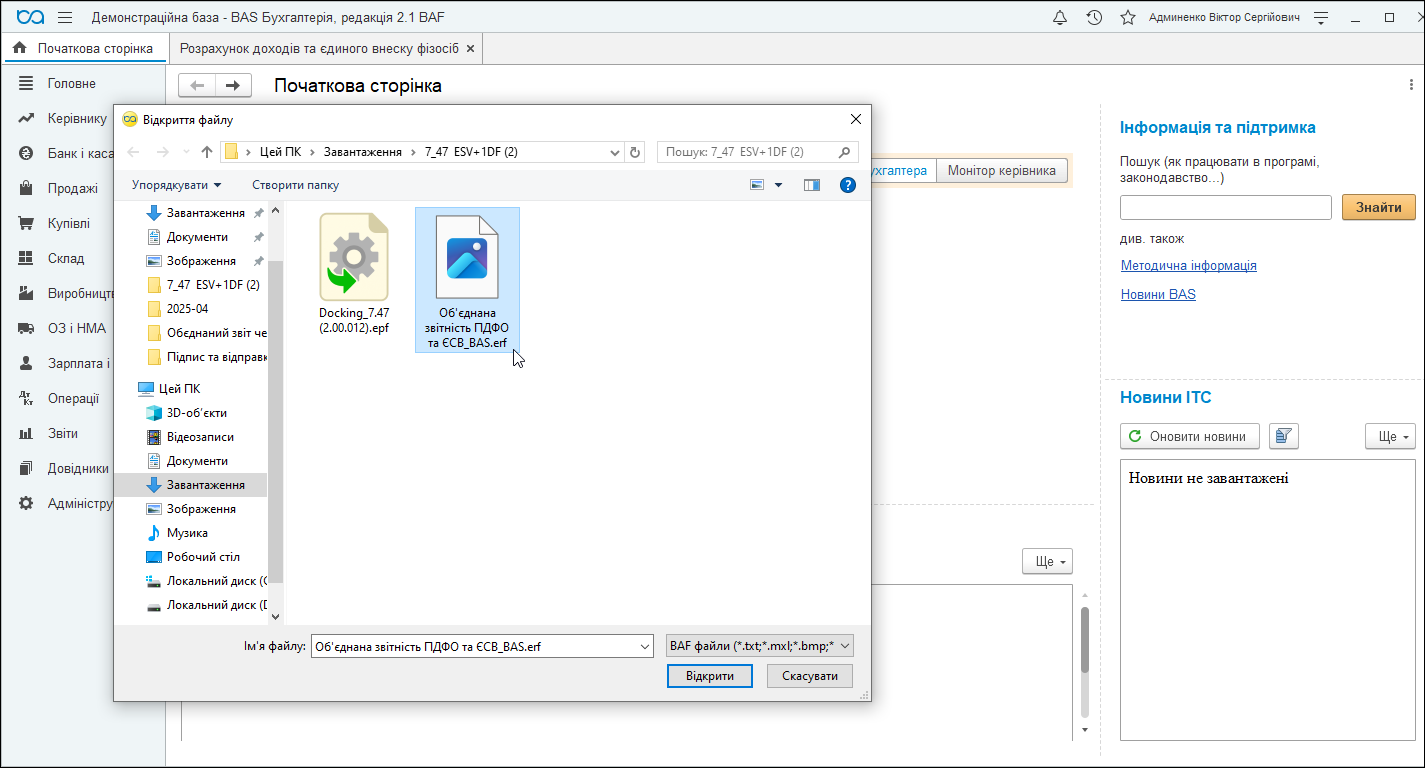

Відкрийте в BAS Бухгалтерія файл «Об’єднана звітність ПДФО та ЄСВ_BAS.erf» через «Файл» – «Відкрити».

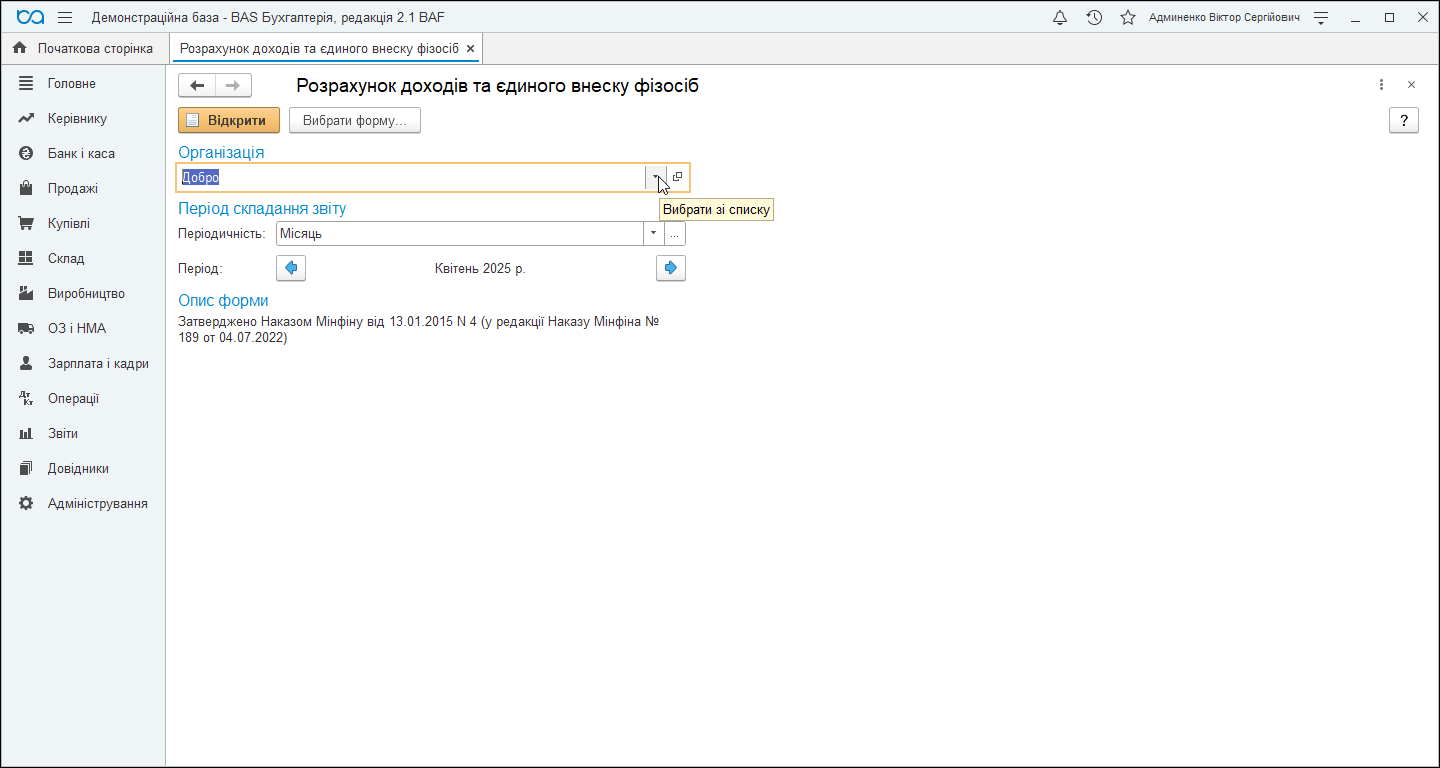

Оберіть необхідну організацію та період формування звітності і натисніть «Відкрити».

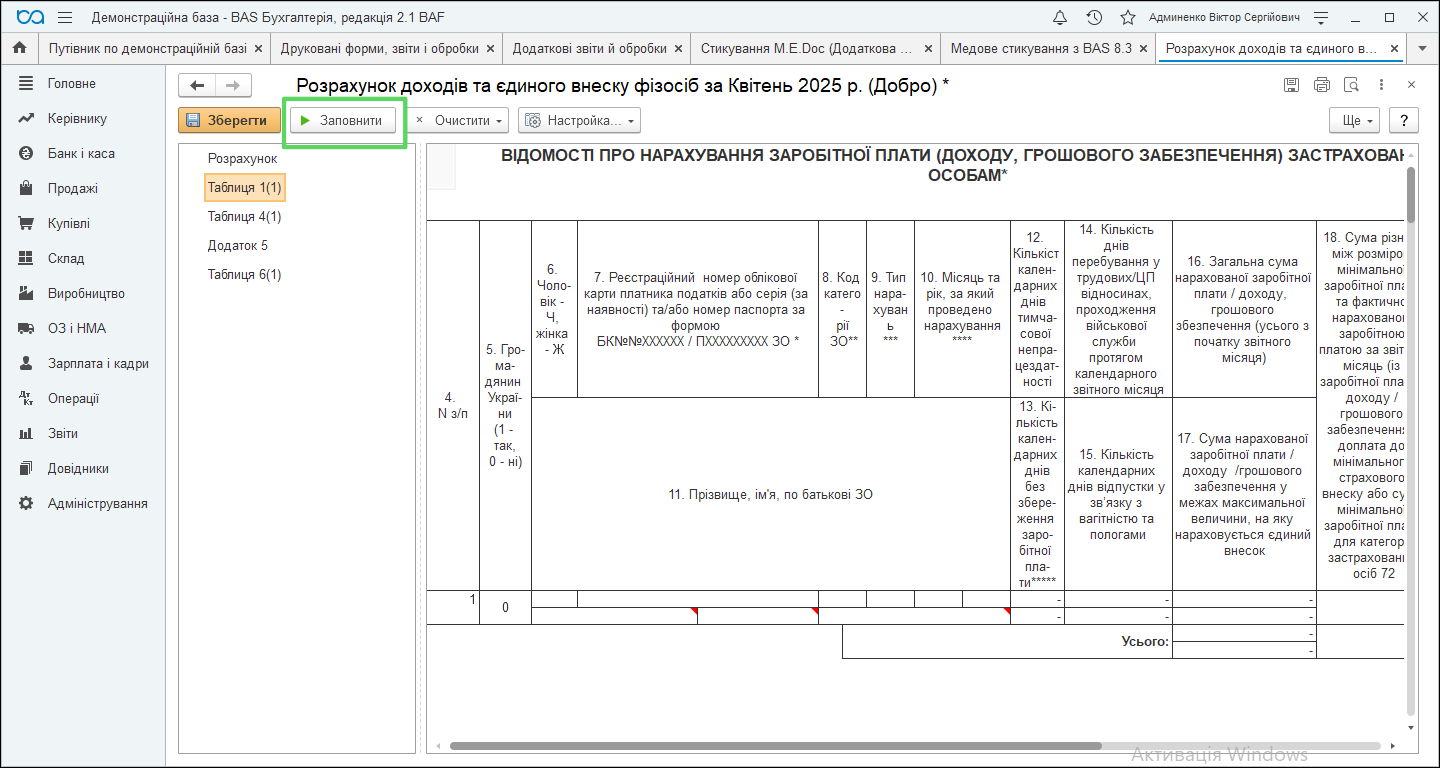

Натисніть «Заповнити», а потім «Зберегти».

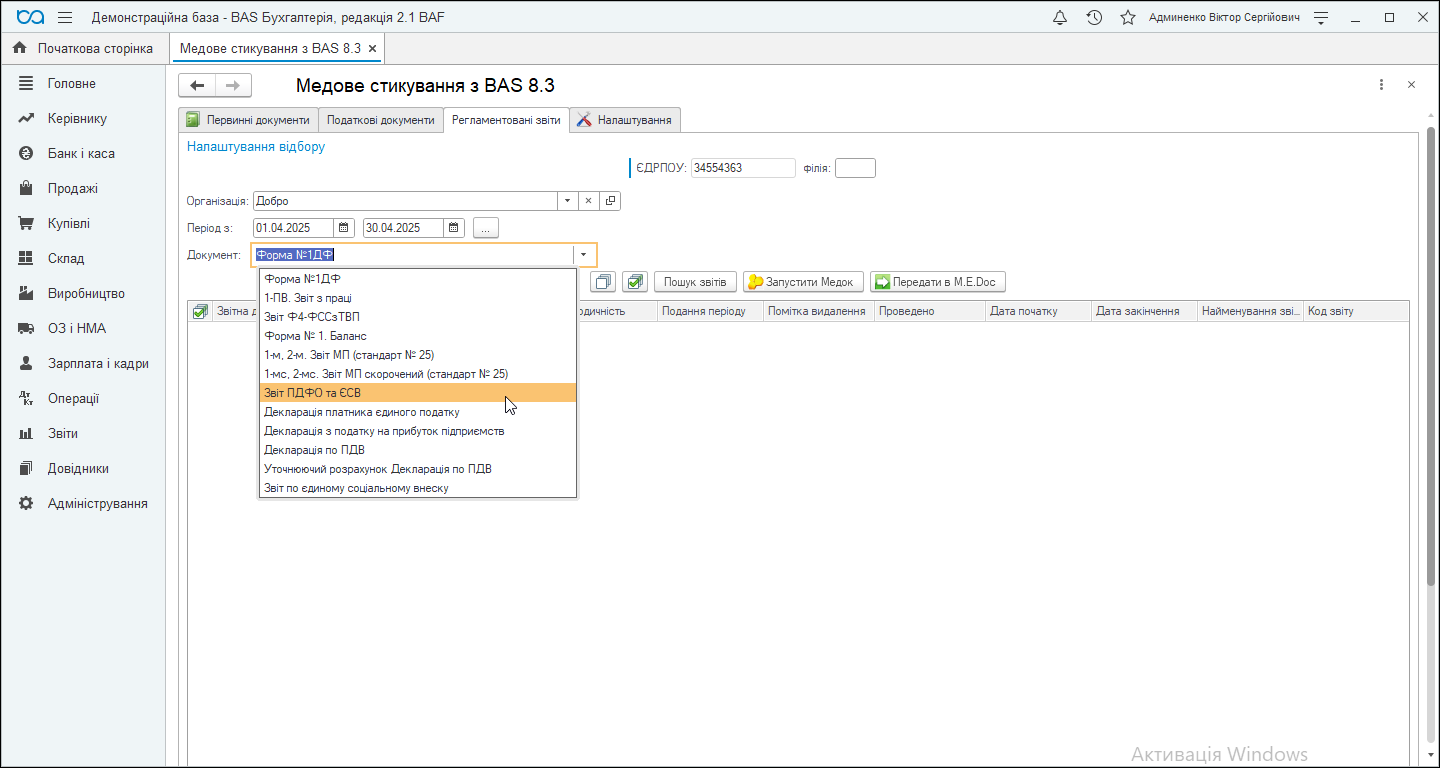

Для передачі файлу в M.E.Doc запустіть «Медове стикування» через «Файл» – «Відкрити» – Docking_7.47 (2.00.012) .epf. В розділі «Налаштування» вкажіть шлях до програми M.E.Doc:

Перейдіть на закладку «Регламентовані звіти» та оберіть організацію, період та документ – «Звіт ПДФО та ЄСВ».

Натисніть «Пошук звітів», після чого відобразиться сформований раніше звіт. Натисніть «Запустити Медок» та виконайте вхід в програму M.E.Doc відповідної організації.

В BAS потрібно відмітити необхідний звіт і натиснути «Передати в M.E.Doc», після чого з’явиться відповідне повідомлення «Передано в M.E.doc» – 1 шт».

В програмі M.E.Doc в головному меню оберіть розділ «Звітність» –«Об’єднана звітність з ПДФО та ЄСВ», перевірте відображений звіт, підпишіть та відправте в ДПС.

Детальніше можна ознайомитися на відео:

Також нагадаємо основні зміни, які відбулися в об’єднаній звітності з ПДФО, ЄСВ та військового збору у 2025 році та зміст додатків розрахунку:

- Об’єднаний звіт з ЄСВ, ПДФО та військового збору подається щомісячно для юросіб – J0500110; для фізосіб – F0500110.

- Звіт надається протягом 20 календарних днів після останнього дня звітного місяця.

Додаток 1 (Д1) – «Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам» формується щомісячно платниками ЄСВ для кожної застрахованої особи, з сумами нарахованої їй зарплати (доходу), у рамках звітного місяця.

Додаток 4 (4ДФ) – «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору» – тут для кожної фізособи потрібно вказувати базу оподаткування, відповідні суми ПДФО та військового збору.

Додаток 5 (Д5) – «Відомості про трудові відносини та період проходження військової служби» – тут вказуються зміни в трудових відносинах:

- Прийом на роботу працівника чи його звільнення.

- Працівника переведено з одного підрозділу в інший.

- Переміщено на іншу постійну посаду того самого працівника.

- Працівника призначено на нову посаду.

Додаток 6 (Д6) – «Відомості про наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства» – потрібний для визначення періодів (строків) трудової діяльності, якими встановлюються пенсія, відмінна від стандартного нарахування.