Учет косвенных расходов в “BAS Комплексне управління підприємством” и “BAS ERP”

5 348Общепроизводственные или косвенные расходы – это другие расходы, связанные с производством и не относящиеся к материальным или трудовым затратам.

Косвенные расходы в BAS КУП и BAS ERP накапливаются следующими документами:

- «Поступление товаров и услуг» или «Поступление услуг и других активов», при установке отметки «Списание на расходы» и указании соответствующей статьи расходов для услуг производства.

- «Авансовый отчет» для расходов подотчетного лица.

- «Расходный кассовый ордер» – выдача наличных для производственных затрат.

- Отражение зарплаты производственного и общепроизводственного персонала.

- Амортизация.

- Внутреннее потребление товаров – списание ТМЦ на расходы по статьях или передача ТМЦ в эксплуатацию.

Накопление косвенных расходов ведется с помощью регистра «Прочие расходы» исключительно в стоимостном выражении в разрезе статей затрат. А распределение этих статей на производство возможно только для статей с вариантом распределения «На производственные расходы».

В этом случае указывается:

- Статья калькуляции – статья в структуре себестоимости.

- Вид аналитики расходов – аналитика возникновения затрат для подробного анализа затрат с помощью отчетов. При расчете себестоимости – не учитывается.

Правила распределения:

- По подразделениям и этапах по правилам – указываются два правила распределения между подразделениями и между этапами. Используется для распределения косвенных расходов подразделений, обслуживающих производство, но не занимающихся производственной деятельностью напрямую.

- По подразделениям вручную, по этапам по правилу – указывается только правило распределения между этапами. Правило распределения по подразделениям указывается в рабочем месте «Распределение расходов на себестоимость продукции», используется для управляемого вручную распределения косвенных расходов подразделений, обслуживающих производство, но не занимающихся производственной деятельностью напрямую.

- По этапам по правилу (в этом разделе) – указывается правило распределения между этапами. Распределение осуществляется на продукцию, выпущенную в том же подразделении, в котором накоплены расходы.

- По этапам по правилу (по всем подразделениям) – указывается правило распределения между этапами. Распределение осуществляется на всю выпускаемую продукцию (на этапы, выполненные в любом подразделении) независимо от того, где зарегистрированы расходы. Используется для распределения косвенных расходов по подразделениям и этапам по одинаковой базе.

- По этапам вручную (по всем подразделениям) – правило распределения аналогично предыдущему, между этапами указывается в рабочем месте распределение расходов на себестоимость продукции. Используется для управляемого вручную распределения косвенных расходов по подразделениям и этапам по одинаковой базе.

Собственно распределение статей затрат происходит с помощью документа «Распределение расходов на себестоимость продукции», в рамках закрытия месяца. Также этот документ можно найти в разделе «Производство» – «Производственные расходы».

В момент закрытия месяца:

- по каждой статье расходов по отдельной аналитике затрат и подразделению создается документ с первоначальным статусом «Нужна настройка распределения» или «Готов к распределению»;

- собираются все общепроизводственные расходы за период;

- распределяются расходы в соответствии с правилами распределения.

По завершению статус меняется на «Распределено» или «Ошибка распределения».

Если нужно повторно пересчитать документ, необходимо изменить статус на «Готов к распределению» с помощью кнопки сверху «Сформировать документы распределения» и выбрать один из вариантов.

Как работает документ «Распределение расходов на себестоимость продукции»:

- Анализирует все расходы в регистре накопления «Прочие расходы» (со знаком “+”) по аналитике документа распределения и формирует движения с минусом, чтобы закрыть регистр в ноль.

- По регистру бухгалтерии “Журнал проводок (регламентированный учет)” формирует проводки по подразделениям по счетам 91 – 231.

- Суммы с пункта 1 распределяет в регистр накопления “Прочие расходы незавершенного производства”, которые дописываются в соответствующие документы выпуска. Это позволяет рассчитать себестоимость продукции по каждому документу «Выпуск». Суммы распределяются в соответствии с правилами распределения документа.

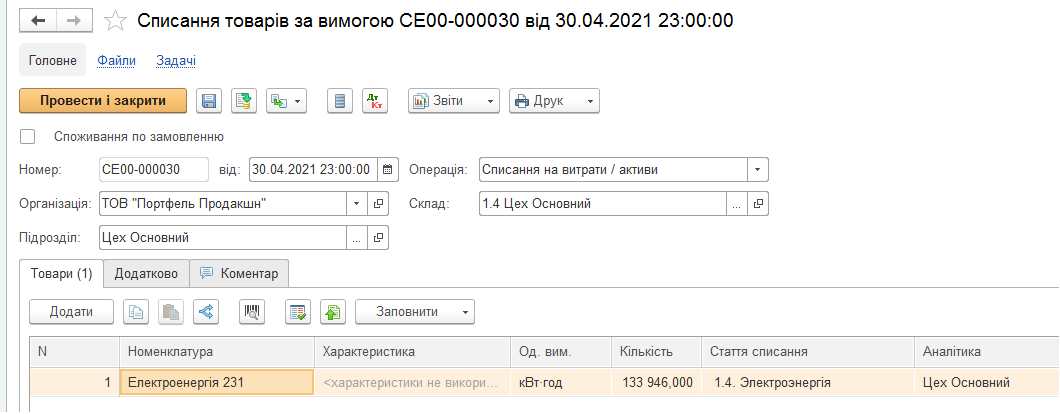

- Если есть расходы, стоимость которых неизвестна в начале расчета, например электроэнергия, которая передается в производство документом «Списание товаров по требованию», где известно количество и не известна стоимость номенклатуры, то документ делает следующее:

- Рассчитывает стоимость расхода и записывает их в регистр накопления “Партии затрат на выпуск”.

- После расчета себестоимости добавляет в регистр «Прочие расходы» расчет упомянутого расхода, с реквизитом таблицы «Расчет себестоимости» – «Да».

- Распределяет эту сумму в регистр накопления “Прочие расходы незавершенного производства” с реквизитом таблицы «Расчет себестоимости» – «Да».

Важно! Бывают случаи, когда суммы, которые возвращаются в РН «Прочие расходы» и «Партии затрат на выпуск» не совпадают, тогда документ будет с «Ошибкой распределения». В этом случае нужно исправить документы «Списание товаров по требованию», которые некорректно передают себестоимость в производство.

Что делать, когда документ «Распределение расходов на себестоимость продукции» выдает «Ошибка распределения»?

- Убедиться, что сумма для распределения известна, может отображаться в документе.

- Убедиться, что база распределения известна через отчет «Проверить наличие данных для базы распределения».

Какие регистры используются в производстве BAS КУП и BAS ERP

Регистр «Материалы и работы в производстве» – предназначен для количественного учета материалов и работ в производственном подразделении.

Для количественно-стоимостного учета материалов и работ по документам поступления (партий), которые переданы в производство, используется остаточный регистр «Партии производственных затрат». Плюс по регистру формирует документ «Передача материалов в производство», минус – документ «Списание расходов на выпуск». Данный регистр после расчета себестоимости должен быть закрыт, то есть остатки по «Аналитике учета номенклатуры» должны быть нулевые.

В регистре «Партии производственных затрат» аналогично учету ТМЦ количественные движения регистрируются сразу, а стоимостные – позже регламентным документом «Расчет себестоимости товаров». Если ведется учет в разрезе партий, то поступления партий регистрирует регламентной обработкой «Формирование движений по партиях».

Результат того, как распределились материалы и работы в производстве сохраняется в регистре накопления «Партии незавершенного производства», где плюс по регистру формирует документ «Выпуск продукции» (эти движения добавляются документом «Расчет себестоимости»), минус по регистру – документ «Списание расходов на выпуск». Данный регистр после закрытия месяца должен быть закрыт, то есть остатки по «Аналитике учета номенклатуры» должны быть нулевые.

Финальный регистр, в котором хранится информация как распределились материалы и работы на выпуск – «Партии затрат на выпуск». Эта таблица по себестоимости выпущенной продукции должна совпадать с регистром «Себестоимость», также этот регистр по разделу учета производственные затраты предназначен для количественно-стоимостного учета материалов и работ (Регистр «Себестоимость» по «+» = «+» регистра «Партии затрат на выпуск »).

Регистр «Себестоимость» по «-» не равно «-» регистра «Партии затрат на выпуск», поскольку:

- себестоимость отражает материалы;

- а партии отражают распределенные затраты по статьям.

Для сравнения синхронности двух регистров используется отчет «Сверка данных партийного учета и себестоимости», который можно открыть через обработку «Закрытие месяца» – «Еще».

Все указанные регистры ведут учет как по количеству, так и стоимости для готовой продукции в производстве.

Регистр накопления «Выпуск продукции» – оборотный регистр (без «+» и «-») записывает выпуск и поступление продукции с реквизитом «Заказ», показывает сколько продукции произведено по документам «Выпуск». Отдельного отчета в КУП по этому регистру нет, возможен просмотр через «Универсальный отчет».

Отчет «Производственные расходы» – формируется по РН «Прочие расходы» и РН «Прочие расходы незавершенного производства».

Отчет «Себестоимость выпущенной продукции» собирает данные по единице продукции из документа «Выпуск» по трем регистрам, которые дописывает документ «Расчет себестоимости»:

- Материалы – Регистр накопления “Партии производственных расходов”.

- Работы сотрудников – Регистр накопления “Трудозатраты незавершенного производства”.

- Прочие расходы – Регистр накопления “Партии незавершенного производства”.