Облік ПДВ та створення податкових накладних в BAS Бухгалтерія

89 563В даній статті розглянемо механізми обліку ПДВ в “BAS Бухгалтерія”. При правильному формуванні документів вбудований механізм ПДВ дозволить значно спростити роботу бухгалтера. Отже, в програмі ведеться облік вхідного ПДВ (податкового кредиту) та вихідного ПДВ (податкового зобов’язання).

Задача обліку ПДВ:

- Визначення моменту виникнення податкових зобов’язань та їх суми.

- Формування податкових накладних та розрахунків коригування.

- Формування звіту “Декларація з ПДВ” на підставі податкових документів.

Розглянемо наступні особливості обліку ПДВ в BAS Бухгалтерія:

- Стартові налаштування

- Визначення події ПДВ та формування ПН

- Розрахунки коригування

- Звіти з ПДВ

- Декларація з ПДВ

- Облік вхідного ПДВ

- Можливі помилки в обліку ПДВ

1. Стартові налаштування ПДВ

Облік ПДВ в програмі ведеться в розрізі:

- ставок ПДВ – 20%, 7%, 0%, без ПДВ (звільнені від ПДВ, ст. 197 ПКУ), не ПДВ (ст. 196 ПКУ);

- організацій – платників ПДВ, що вказується в обліковій політиці кожної організації.

Для того, щоб вказати схему оподаткування організації в “BAS Бухгалтерія”, перейдіть в розділ «Головне» – «Облікова політика» та виберіть потрібну організацію. В полі «Схема оподаткування» оберіть «Податок на прибуток і ПДВ» або «Єдиний податок і ПДВ».

Потрібно провести також наступні налаштування для обліку ПДВ власної організації:

- вказати ІПН організації в розділі «Головне» – «Організації» – «Картка організації», закладці «Коди» – «Дані платника ПДВ» в рядку ІПН;

- обрати налаштування нумерації ПН та РК в «Картка організації» за гіперпосиланням «Настройка нумерації податкових документів»;

- налаштувати друк ПН та РК в «Картка організації» за гіперпосиланням «Настройка друку податкових документів»;

- вибрати автора податкових документів в розділі «Головне» – «Персональні настройки» в полі «Хто звичайно виписує податкові накладні»;

- вказати номенклатуру для автоматичного заповнення ПН в розділі «Головне» – «Персональні настройки» – «Номенклатура для заповнення податкових накладних».

Також для відповідних контрагентів-платників ПДВ потрібно вказати «Схему оподаткування» та «ІПН» в картці контрагента.

Примітка: ІПН та іншу інформацію по контрагенту можна автоматично завантажити за допомогою модуля перевірки контрагентів через сервіс Opendatabot.

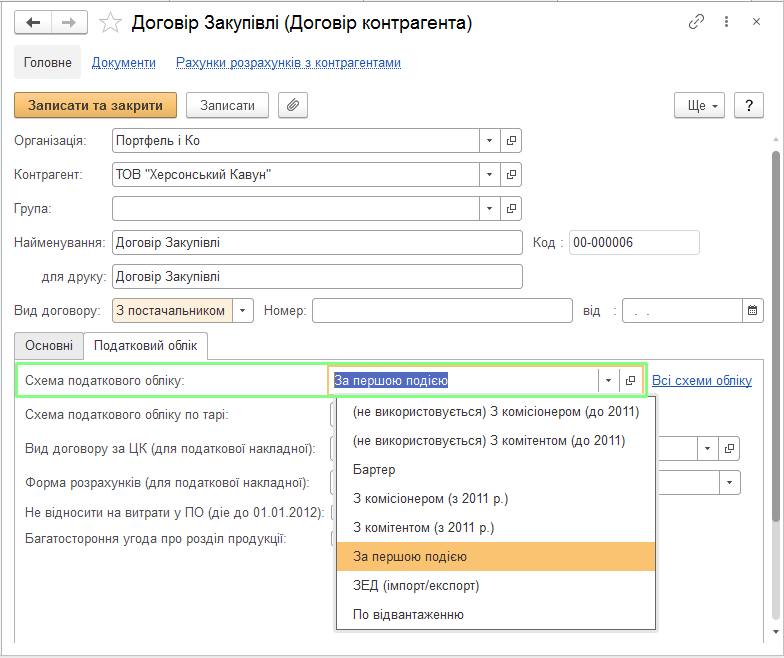

Також потрібно вказати параметри договору контрагента:

- На закладці «Основні» – встановити або зняти відмітку «Складний облік». Оскільки в статті ми розглянемо простий облік ПДВ, відмітку потрібно зняти. Простий облік розраховує момент появи бази оподаткування та реєструє податковий кредит чи зобов’язання з ПДВ під час проведення документу.

- Момент розрахунку ПДВ визначається згідно налаштувань на закладці договору контрагента «Податковий облік» – «Схема податкового обліку»: за першою подією, по відвантаженню та ін. Якщо обрати «По відвантаженню», то ПДВ буде формуватися по документах реалізації, при виборі «За першою подією» – система буде розраховувати, який саме документ формує базу ПДВ: оплата чи реалізація.

Для кожної номенклатури потрібно визначити свою ставку ПДВ, яка буде автоматично заповнюватися в документі реалізації. Також варто вказати для номенклатури код УКТ ЗЕД чи ДККП, обравши ці коди з відповідного довідника.

2. Визначення ПДВ та формування податкових накладних

В «BAS Бухгалтерія» передбачені наступні регістри для визначення моменту та суми ПДВ:

- Для податкового кредиту:

- Регістр накопичення «Придбання податковий облік».

- Регістр накопичення «Очікуваний і підтверджений ПДВ придбань».

- Регістр бухгалтерії «Журнал проводок (бухгалтерський та податковий облік)».

- Для податкового зобов’язання:

- Регістр накопичення «Продажі податковий облік».

- Регістр накопичення «Очікуваний і підтверджений ПДВ продажів».

- Регістр бухгалтерії «Журнал проводок (бухгалтерський та податковий облік)».

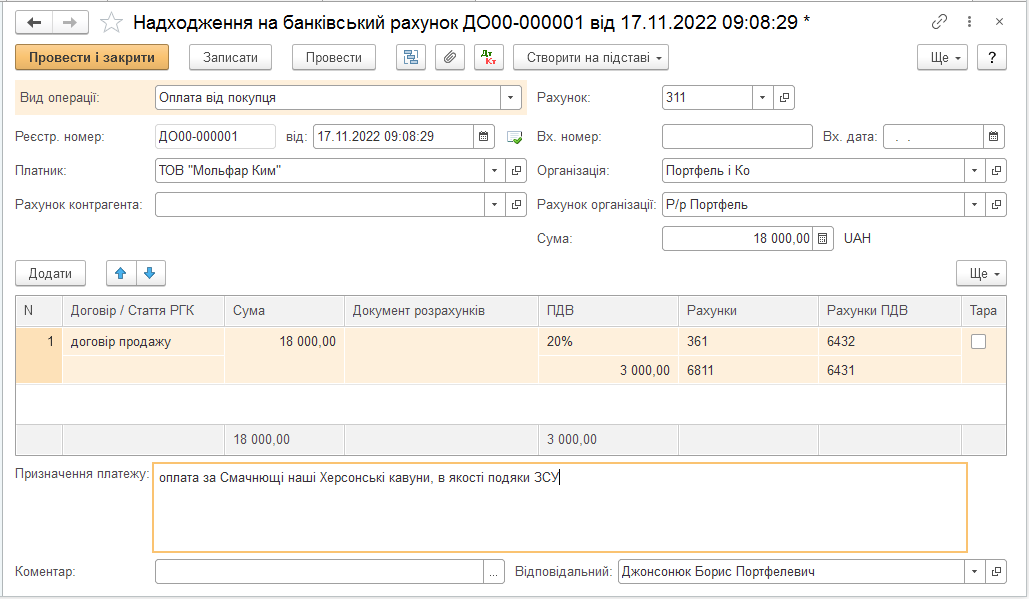

Розглянемо варіант визначення першої події при надходженні авансу по відвантаженню:

Оскільки по цьому контрагенту по всіх регістрах не було жодних рухів, програма визначає попередню оплату з сумою ПДВ 3000 грн та формує першу подію податкових зобов’язань по відповідних рахунках: Дт. 6431 (Податкові зобов’язання) – Кт. 6432 (Податкові зобов’язання непідтверджені). Як наслідок, реєструються непідтверджені податкові зобов’язання по авансу.

Також формуються рухи по регістрам накопичення:

- «Очікуваний і підтверджений ПДВ продажів», де фіксується сума очікуваного ПДВ для подальшого формування податкової накладної.

- «Продажі податковий облік», який реєструє подію оплати з відповідними параметрами ПДВ, що буде враховуватися при виникненні податкових зобов’язань в наступних документах оплати чи відвантаження.

Щоб виписати податкову накладну по авансу, потрібно запустити обробку формування ПН, або в документі платіжного доручення натиснути «Створити на підставі» – «Податкова накладна».

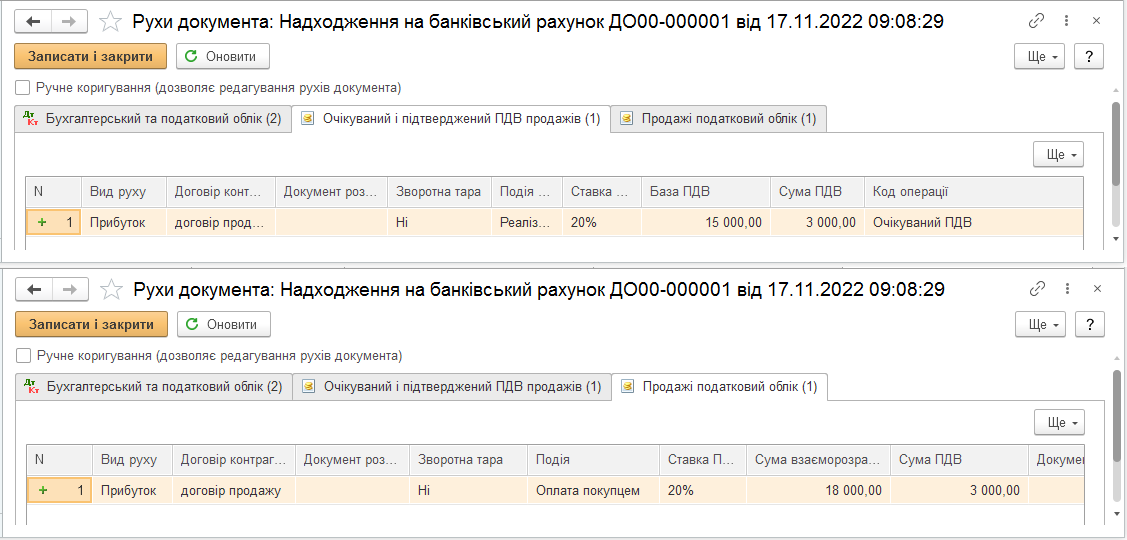

Створений документ ПН при проведенні формує наступні проводки: Дт 6432 «Податкові зобов’язання непідтверджені» – Кт 6412 «Розрахунки з ПДВ», які фіксують підтвердження податкових зобов’язань за попередньою оплатою.

Податкова накладна також фіксує факт підтвердження ПДВ у регістрі «Очікуваний і підтверджений ПДВ продажів».

Щоб зареєструвати Податкову накладну в ЄРПН, можна вивантажити її в програму M.E.Doc за допомогою модуля Інтеграція BAS з M.E.Doc.

При формуванні документу «Реалізація товарів і послуг» потрібно вказати параметри ПДВ, аналогічні документу авансу. При цьому якщо попередня оплата була частковою і меншою за суму реалізації, програма сформує дві проводки – першу та другу подію:

- По першій події виникає податкове зобов’язання з ПДВ.

- По другій події податкове зобов’язання не виникає та реєструється залік податкових зобов’язань, які виникли по авансу. Формується проводка Дт 702 «Дохід від реалізації товарів» – Кт 6431 «Податкові зобов’язання».

Також даний документ реєструє першу подію в регістрі «Очікуваний і підтверджений ПДВ продажів.

З документу «Реалізація товарів і послуг» можна створити ПН натиснувши «Створити на підставі» – «Податкова накладна»: через обробку формування ПН програма створить податкову накладну на суму очікуваного ПДВ, в нашому випадку це буде 1000 грн.

В таблиці нижче зазначена схема проводок ПДВ по документах в BAS Бухгалтерія під час продажу товарів, робіт, послуг, необоротних активів у 2 випадках: якщо перша подія відвантаження, або ж перша подія – оплата від покупця.

Для спрощення в таблиці зазначено один рахунок взаєморозрахунків та доходів, при цьому замість 361 рахунку можуть використовуватись рахунки 377 або 6811, замість 701 – рахунки 702, 703 чи 712. У разі використання рахунку авансів 6811, документ «Реалізація товарів і послуг» сформує додаткову проводку для заліку заборгованостей Дт 6811 – Кт 361 (або Кт 377).

| Перша подія – відвантаження | Перша подія – оплата | ||||

| Документ | Дт | Кт | Документ | Дт | Кт |

| Реалізація товарів і послуг | 361 | 701 | Надходження на банківський рахунок | 311 | 361 |

| 701 | 6432 | 6431 | 6432 | ||

| Податкова накладна | 6432 | 6412 | Податкова накладна | 6432 | 6412 |

| Надходження на банківський рахунок | 311 | 361 | Реалізація товарів і послуг | 361 | 701 |

| 701 | 6431 | ||||

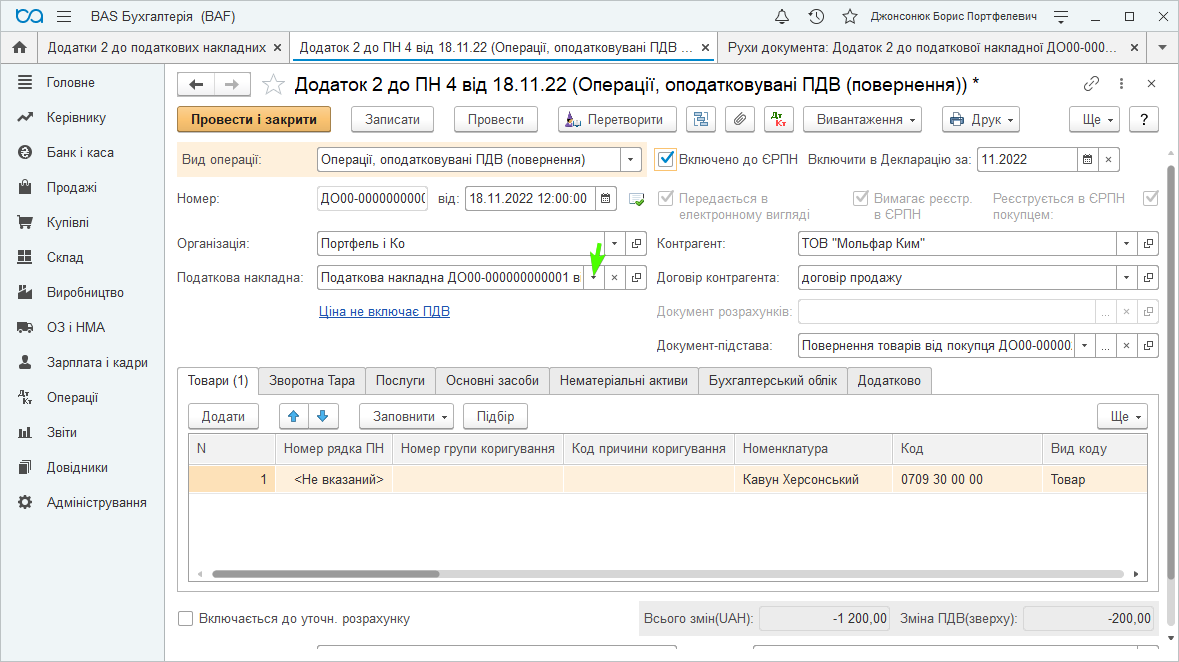

3. Як створити розрахунок коригування в BAS Бухгалтерія

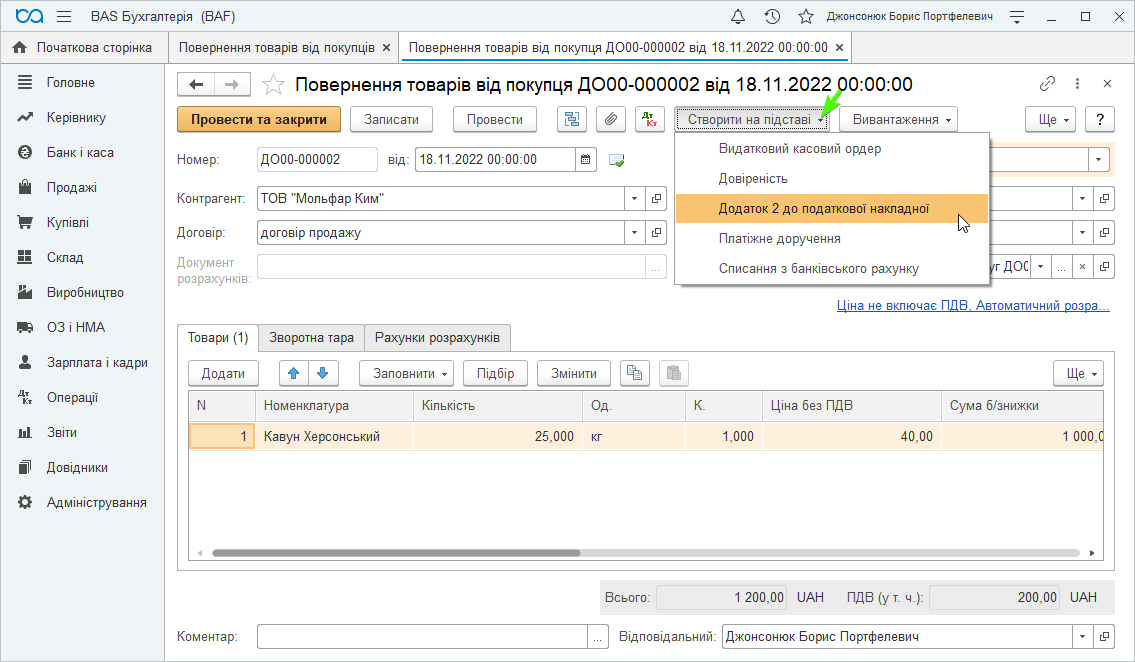

Додаток 2 до податкової накладної можна створити на підставі документу «Повернення від покупців».

В документі, що створився, потрібно вказати податкову накладну, яка коригується.

Після встановлення в Додатку 2 відмітки «Включено до ЄРПН», сформуються наступна проводка та записи регістрів:

4. Звіти з ПДВ

Оборот за бухгалтерськими рахунками ПДВ та взаєморозрахунками можна сформувати в звіті «Аналіз субконто», по субконто «Контрагенти».

Відповідність виписаних ПН та податкових зобов’язань, можна проаналізувати за допомогою звіту «Очікуваний та підтверджений ПДВ продажів», який знаходиться в розділі Звіти – Звіти з ПДВ.

Детальніше зі звітами з ПДВ можна ознайомитися в статті.

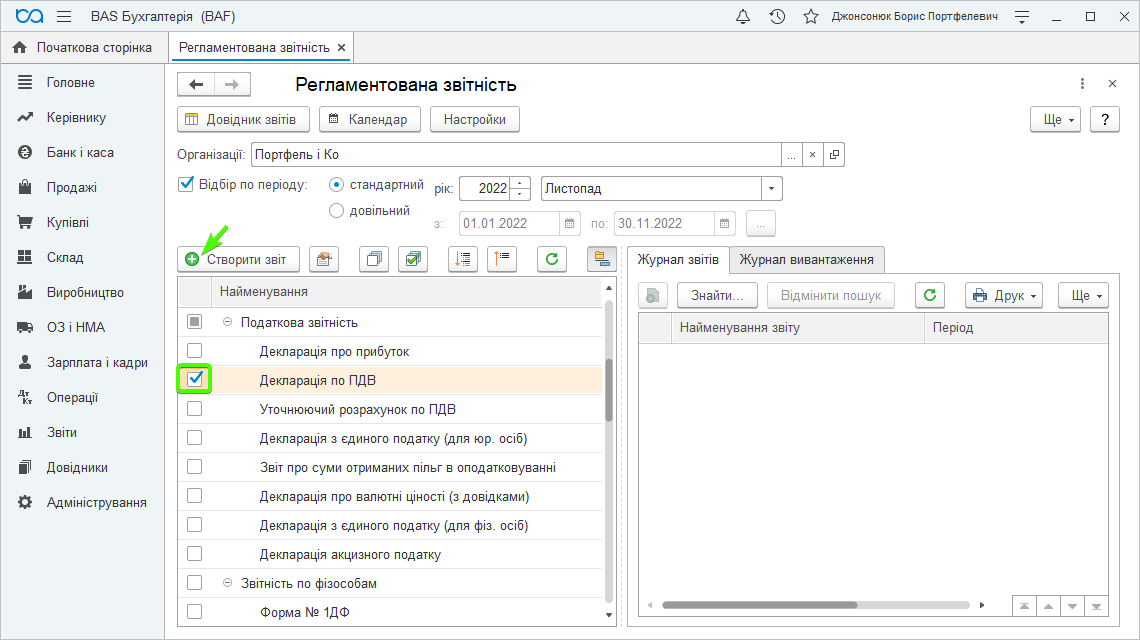

5. Як сформувати Декларацію з ПДВ в BAS Бухгалтерія

Для того, щоб заповнити звіт «Декларація з ПДВ», потрібно перейти в розділ «Звіти» – «Регламентована звітність» – «Регламентовані звіти вбудувані». В переліку звітів встановіть відмітку біля Декларація по ПДВ та натисніть Створити звіт.

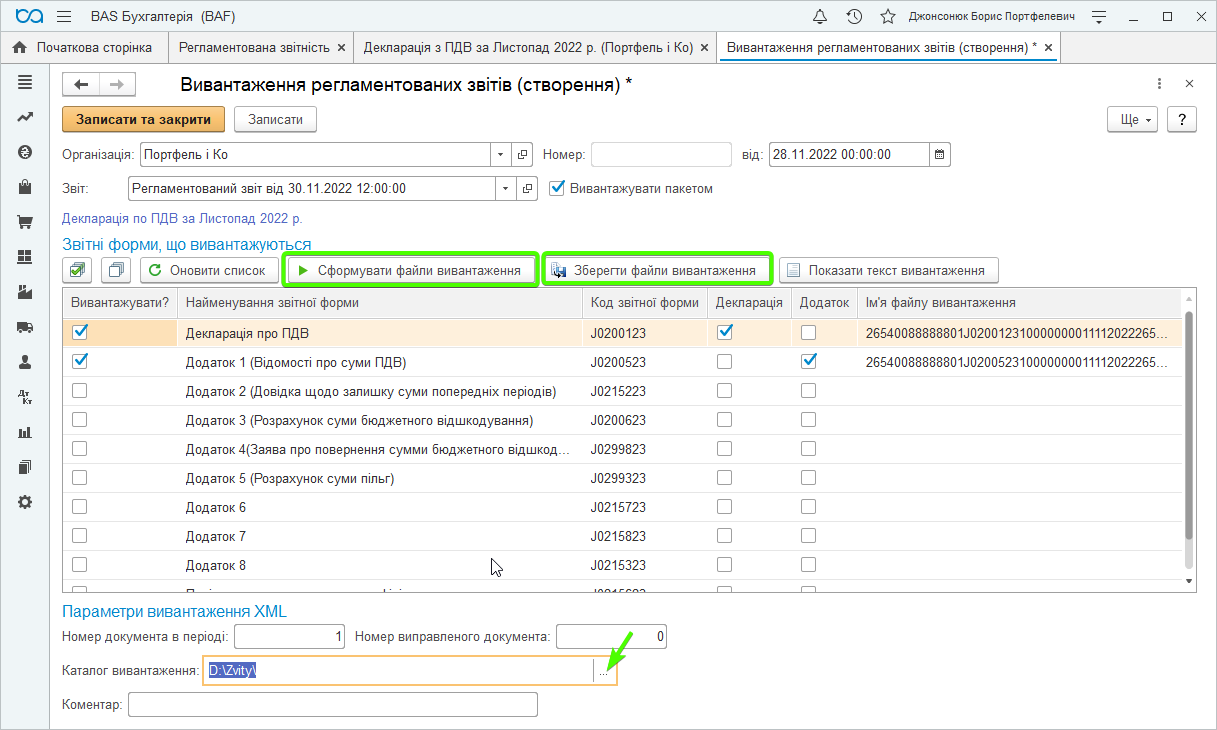

У вікні, що відкрилось, натисніть кнопку «Заповнити» – звіт заповниться згідно документів, внесених за даний період. Потім натисніть кнопку «Вивантажити в XML».

В наступному вікні натисніть кнопки «Сформувати файли вивантаження» та «Зберегти файли вивантаження», і вкажіть каталог вивантаження, куди збережуться файли.

Збережені файли імпортуйте в програму для подачі звітності, наприклад M.E.Doc.

6. Облік вхідного ПДВ

В документах «Надходження товарів і послуг» та «Списання з банківського рахунку» програма теж формує різні проводки та записи в регістри в залежності від того, який із документів є першою подією.

Наведемо приклад проведення документів, коли Надходження є першою подією.

З документу «Надходження товарів і послуг» можна створити вхідну ПН, натиснувши «Створити на підставі» – «Реєстрація вхідного податкового документа».

Документ «Списання з банківського рахунку» є другою подією, тому не формує проводку по ПДВ.

В таблиці нижче зазначена схема проводок ПДВ по документах в BAS Бухгалтерія при купівлі товарів, робіт, послуг, необоротних активів у 2 випадках: якщо перша подія надходження, або ж перша подія – оплата постачальнику.

| Перша подія – надходження | Перша подія – оплата постачальнику | ||||

| Документ | Дт | Кт | Документ | Дт | Кт |

| Надходження товарів і послуг | 15, 20, 22, 23, 28, 91-94 | 631, 685 | Списання з банківського рахунку | 631 | 311 |

| 6442 | 631 | 6442 | 6441 | ||

| Податкова накладна | 6412 | 6442 | Податкова накладна | 6412 | 6442 |

| Списання з банківського рахунку | 631 | 311 | Надходження товарів і послуг | 15, 20, 22, 23, 28, 91-94 | 631, 685 |

| 6441 | 631, 685 | ||||

7. Помилки при роботі з документами ПДВ

В методиці простого обліку ПДВ для коректного визначення події податкового зобов’язання чи кредиту всі параметри обліку ПДВ повинні бути однаковими у документах оплати і відвантаження за однією операцією.

Відхилення даних параметрів приведе до неправильного визначення моменту події ПДВ і, як наслідок, невірного формування проводок у всіх наступних документах.

Можливі помилки в обліку ПДВ:

- Відсутність хронології у введенні документів.

- Розбіжність аналітики: оскільки облік ПДВ ведеться по вимірах «Організація», «Договір», «Документ розрахунків», «ставка ПДВ» відмінність параметрів в документах реалізації та оплати приведе до викривлення даних по першій події.

- Ручні коригування сум ПДВ та проводок.

- Внесення сум взаєморозрахунків документом «Операції, введені вручну».

- Некоректне введення залишків: всі виміри по ПДВ з пункуту 2 повинні бути вказані у відповідності з наступними документами реалізації чи оплати.

- Незакрите повернення.

Також потрібно перевірити наступне:

- Чи правильно налаштована облікова політика, заповнена схема оподаткування з ПДВ.

- Чи вірно налаштовані договори контрагентів: знята відмітка «Складний облік ПДВ» та встановлена схема податкового обліку – «За першою подією».

- Коректність відображення рахунків ПДВ в регістрі відомостей «Рахунки розрахунків з контрагентами» згідно схеми ПДВ вище.

При внесенні чи редагуванні документів «минулим числом» розрахунки по ПДВ можуть бути некоректними, тому для відновлення хронології рекомендується в кінці місяця перепровести документи за допомогою обробки «Групове перепроведення документів».

Оскільки всі податкові накладні повинні реєструватися в ЄРПН, для їх реєстрації пропонуємо скористатися програмою M.E.Doc (Медок).

Якщо у Вас виникли питання по обліку ПДВ в BAS Бухгалтерія, залиште заявку і ми допоможемо